ЗЕМЛЯ И КАПИТАЛ

В первом камне, который (человек) кинул в дикого зверя, преследуемого им, в первом пруте, которым он воспользовался для срывания плода, висевшего на дереве слишком высоко, чтобы до него можно было дотянуться рукой, мы открываем происхождение капитала.

Роберт Тарренс, «Очерк о Производстве богатства», (1821)

Соединенные Штаты—это страна с «капиталистической» экономикой. Под этим мы подразумеваем, что капитал, земля и финансовые активы в основном находятся в частной собственности. В 1990 году чистый запас капитала в США составлял 52 800 долл. на душу населения, из которых 47% владели частные корпорации, 33%— частные лица и 20%— правительства всех уровней власти. Более того, собственность на национальное имущество была сконцентрирована в портфелях самых богатых американцев. Напротив, в социалистических странах типа России до 1991 г., большая часть земли и капитала находилось в собственности государства, и там не было таких сверхбогатых людей, как Рокфеллеры и Гетисы. В условиях капитализма, частные лица и частные фирмы делают большую часть сбережений, владеют большей частью богатства и получают большую часть прибыли от своих инвестиций.

Различие между богатыми и бедными странами частично является следствием разницы в степени эффективности использования нечеловеческих факторов производства. Социалистические страны из-за враждебности к капитализму часто неправильно оценивали и размещали свой капитал и не смогли «на равных» участвовать в международной экономической конкуренции; а развивающиеся страны иногда осуществляют сомнительные виды сельскохозяйственной деятельности, которые приводят к эрозии почв на их лучших землях или к истощению подземных вод.

В этой главе мы займемся изучением функционирования рынков основных нетрудовых факторов производства — земли и капитала. Оба эти фактора являются активами длительного пользования, которые могут быть куплены или проданы на рынках или арендованы на определенный период времени. Мы начнем с рассмотрения земли, которая является фиксированным (по количеству) и невоспроизводимым ресурсом. Затем мы обратимся к рассмотрению важнейших аспектов спроса и предложения капитала, который одновременно является продуктом (выпуском) и ресурсом (фактором производства) в экономике. Это даст нам гораздо более глубокое понимание некоторых основных характеристик рыночного хозяйства.

А. ЗЕМЛЯ И РЕНТА

Рента как отдача от фиксированного фактора

Земля является существенным фактором производства в любых видах хозяйственной деятельности. Лет двести назад земля использовалась главным образом в сельском хозяйстве; в настоящее же время ее отводят в основном под жилье, офисы и магазины. Но с экономи-ческой точки зрения наиболее важное свойство земли ничуть не изменилось. Землю, в отличие от труда или капитальных благ, можно охарактеризовать следующим образом: хотя она (земля) может быть создана посредством осушения или увлажнения, ее количество, как правило, нельзя увеличить при повышений ее цены или уменьшить при снижении цены. По этому поводу Вильям Роджерс остроумно подметил: «Земля — это хорошие инвестиции; ведь эти инвестиции не увеличивают ее количество».

Иногда в понятие «земля» включаются природные ресурсы. Мы отложим наш анализ экономики природных ресурсов до главы 19.

Цена использования надела земли за определенный период времени называется рентой, или, более формально, чистой экономической рентой. Рента рассчитывается как сумма долларов в единицу времени. Понятие ренты применимо не только к земле, но и к любому фактору, предложение которого фиксировано. Например, картина Леонардо да Винчи «Мона Лиза» является уникальной; если вы захотите ее представить на выставке, то вам придется заплатить ренту за ее временное использование.

Рента — это плата за использование факторов про-изводства, предложение которых фиксировано.

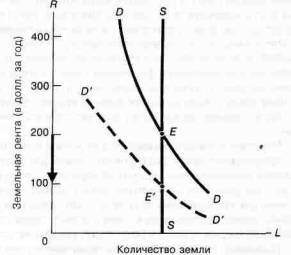

Рыночное равновесие. Кривая предложения земли совершенно неэластична, т.е. вертикальна, поскольку предложение этого ресурса фиксировано. На рис. 14-1 кривые спроса и предложения земли пересекаются в равновесной точке Е. Именно к этой факторной цене должна стремиться рента. Почему?

Если рента превышает равновесную цену, то объем спроса на землю со стороны фирм будет меньше существующего объема предложения данного ресурса. Некоторые землевладельцы вообще не смогут сдать в аренду свою землю; это заставит их согласиться на более низкую ренту, в результате чего рыночное значение ренты уменьшится. По схожим причинам, рента не может долгое время оставаться ниже своей равновесной величины. Если она действительно будет слишком низкой, то возросший спрос на землю со стороны фирм приведет к возвращению факторной цены к равновесному уровню. Только при конкурентной цене, когда общий объем спроса на землю равен ее фиксированному предложению, рынок будет находиться в равновесии.

Рис. 14-1. Фиксированное количество земли будет применяться в хозяйственной деятельности независимо от платы за ее использование

Совершенно неэластичная линия предложения характеризует случай «ренты»; иногда этот термин называют также «чистой экономической рентой». Мы поднимаемся по линии SS до кривой факторного спроса DD для того, чтобы определить величину ренты. Помимо земли, концепцию ренты можно применить к запасам нефти и золота, баскетболистам ростом выше двух метров и к любым другим производственным факторам, характеризующимся фиксированным предложением

Обратите внимание на следующий аспект: поскольку предложение земли фиксировано, земельная рента зависит исключительно от кривой спроса на этот ресурс. Предположим, что землю можно использовать только для выращивания кукурузы. Если спрос на кукурузу растет, это приведет к сдвигу кривой спроса на это благо вверх и вправо, и рента будет увеличиваться.

Поскольку предложение земли неэластично, земля всегда будет использоваться в хозяйственной деятельности независимо от того, какое значение ренты установит конкуренция. Таким образом, ценность земли выводится всецело из ценности продукта, а не наоборот.

Налогообложение земли

Постоянство предложения земли может иметь очень важные последствия. Рассмотрим рынок земли на рис. 14-2. Предположим, что правительство вводит 50 %-ный налог на все земельные ренты, чтобы не финансировать свой бюджет за счет налога на здания или на капиталовложения в их ремонт, который определенно повлияет на объем строительной активности. Все то, что облагается налогом, является доходом или рентой за использование фиксированного количества земли в сельском хозяйстве или в городе.

После введения налога, общий спрос на услуги земли не изменится. При цене (включающей налог) в 200 долл. на рис. 14-2, люди по-прежнему будут предъявлять спрос на все фиксированное предложение земли. Следовательно, из-за постоянного объема предложения этого ресурса, рыночная цена (с учетом налога) услуг земли не изменится и будет равна своему исходному значению в точке Е, которая отражает состояние рыночного равновесия.

Что произойдет с величиной ренты, получаемой землевладельцем? Поскольку объемы спроса и предложения не изменились, налог не повлияет на рыночную цену. Поэтому он целиком будет выплачен из дохода землевладельцев.

Эту ситуацию можно представить себе с помощью рис. 14-2. То, что платит фермер, и то, что получает землевладелец — это две совершенно разные вещи. Влияние введения 50%-ного налога на землевладельцев аналогично такому воздействию на них, которое произошло бы, если бы чистый спрос на рынке сдвинулся с DD. до D'D'. Равновесный до ход землевладельцев после уплаты налогов теперь составит всего лишь Е', или только половину величины Е. Все бремя налога полностью переместилось «назад» к собственникам ресурса, характеризующегося неэластичным предложением.

Рис. 14-2. Налог на фиксированное количество земли выплачивают землевладельцы, правительство же получает чистую экономическую ренту

Налог на фиксированное количество земли не изменяет ее рыночную цену, соответствующую точке Е, но уменьшает доход землевладельцев (точка Е'). Как быть в таком случае недовольным землевладельцам? Это заставляет вернуться к идее Генри Джорджа о едином земельном налоге, особенно в связи с возрастанием цены на землю в результате урбанизации

Конечно же, землевладельцы будут недовольны. Но в условиях совершенной конкуренции они никак не смогут изменить свое положение, поскольку они не в состоянии изменить общий объем предложения, и земля будет использоваться независимо от дохода, который она приносит. Как говорится, половина каравая все же лучше, чем ничего.

Следует также отметить, что здесь мы можем получить удивительный ответ на вопрос о влиянии такого налога на экономическую эффективность. Этот неожиданный ответ гласит: налог на ренту не приведет ни к каким искажениям или экономической неэффективности. Почему? Потому что налог на чистую экономическую ренту не изменит ничье экономическое поведение. На тех, кто предъявляет спрос, он не повлияет, поскольку их цена постоянна. Поведение же владельцев земли не изменится ввиду того, что предложение этого ресурса фиксировано и не может реагировать на налог. Следовательно, хозяйство функционирует после введения налога точно так же, как и до его введения: в результате взимания земельного налога не возникает никаких искажений или неэффективности.

Налог на чистую экономическую ренту не приводит ни к каким искажениям или неэффективности.

Пример: рента и движение за единый земельный налог. Теория чистой экономической ренты была основой для движения в поддержку единого земельного налога в конце 1800-х годов. В то время численность населения Америки быстро увеличивалась из-за иммиграции людей со всего мира. С ростом населения и удлинением сети железных дорог на американский запад, земельная рента резко повысилась, что принесло значительную прибыль тем, кто оказался достаточно удачлив или дальновиден, купив землю раньше.

Почему, спрашивали некоторые люди, удачливым землевладельцам должно быть позволено получать эти «незаработанные земельные выигрыши»? Генри Джордж (Henry George) (1839-1897), журналист, много размышлявший об экономике, собрал и опубликовал все эти мнения в своем бестселлере «Бедность и прогресс» («Poverty and Progress») (1879). В этой книге он призывал к такому финансированию деятельности государства, которое осуществляется главным образом через налоги на землю при уменьшении или упразднении всех остальных налогов на капитал, труд и на повышение качества земельных ресурсов. Джордж полагал, что такой налог может улучшить систему распределения дохода без ущерба для производительности экономики. Несмотря на то, что хозяйство США никогда не было близко к идеалу единого земельного налога, многие идеи Джорджа были восприняты последующими поколениями политических и экономических реформаторов.

Ценообразование на факторы и эффективность: рента и факторные цены как механизм нормирования редких ресурсов

Мы видели, что спрос и предложение на рынке факторов производства воздействуют на распределение дохода и решают проблему для кого. Нам могут нравиться или не нравиться ставки заработной платы и ренты, определенные в рыночной системе. Но независимо от того, каковы наши ценностные суждения о конкурентном распределении дохода, мы должны признать, что ценообразование в конкурентных условиях помогает ответить на вопрос, как надо производить блага наиболее эффективным способом. Конкурентный механизм ценообразования играет основную роль в выборе самой эффективной комбинации факторов производства.

Например, рассмотрим, как разные страны реагируют на различные относительные пропорции земли и труда. В Америке, где запасы земли избыточны, а труд является редким ресурсом, в результате взаимодействия спроса и предложения складывается высокое соотношение «земля -труд». В Гонконге, где людей гораздо больше, чем земли, мы обнаруживаем уже большое соотношение «труд - земля». Являются ли эти соотношения результатом тщательного планирования и размещения со стороны государства?Конечно же, нет. В рыночной экономике сигналы, передаваемые ценами на факторы, обеспечивают использование эффективных комбинаций «земля - труд». В Америке услуги земли продаются по низкой цене, а услуги труда — по высо-кой. Поэтому американский фермер, подбирающий такую комбинацию ресурсов, которая минимизирует его затраты, замещает труд землей. Напротив, в Гонконге высокая цена земли означает тот факт, что этот производственный фактор в основном используется в промышленности, а не в трудоемком (трудоинтенсив-ном) сельском хозяйстве.

Резюмируем вышесказанное следующим образом:

Цены служат показателем редкости: они посылают сигналы производителям об относительной редкости различных ресурсов, тем самым помогая этим производителям выбрать такую их комбинацию, которая в наибольшей степени соответствует запасам данных ресурсов в обществе.

Б. КАПИТАЛ, ПРОЦЕНТ И ПРИБЫЛЬ

Вы можете иметь свой торт ,и можете съесть его; положите же его под процент.

Неизвестный автор

Базовые понятия

В экономическом анализе факторы производства традиционно подразделяются на три категории: труд, землю и капитал. Первые две из них называются первичными факторами производства; они доступны для хозяйствующих субъектов еще до начала производственного процесса. К ним мы добавляем произведенный фактор производства — капитал или капитальные блага(товары).

Капитал состоит из тех произведенных благ длительного пользования, которые, в свою очередь, используются в качестве ресурсов в дальнейшем производстве. Срок существования одних капитальных благ может составлять несколько лет, других — около столетия или больше. Но фундаментальным свойством капитального блага является тот факт, что оно одновременно является как ресурсом, так и продуктом.

Существуют три категории капитальных благ: здания и сооружения (например, фабрики и дома); оборудование (equipment) (потребительские товары длительного пользования типа автомобилей и производственные товары длительного пользования типа станков и компьютеров) и товарно-материальные запасы, т.е. запасы ресурсов и (готовой) продукции (здесь в качестве примера можно привести автомашины, находящиеся у автомобильных дилеров).

Цены и арендная плата на капитальные блага

Капитальные блага покупаются и продаются на рынках капитальных благ. Например, компания IBM продает компьютеры для предприятий; эти компьютеры используются фирмами для повышения эффективности их систем платежных ведомостей или управления производством. Когда осуществляются продажи (капитальных благ), мы наблюдаем цены на капитальные блага.

Большинство капитальных товаров находится в собственности фирм, которые эти товары используют. Однако некоторые капитальные блага сдаются в аренду их владельцами. Плата за временное пользование капитальными благами называется арендной платой. Квартира, находящаяся в собственности мисс Лендлорд (Landlord; что в переводе с английского означает «домовладелец(ица)»—Прим. пер.), может быть сдана на год студенту за 400 долл. в месяц; эти 400 долларов и составляют арендную плату (мы проводим различие между рентой на фиксированные факторы типа земли и арендной платой на (воспроизводимые) факторы длительного пользования типа капитала).

Доходность капитальных благ

Одной из наиболее важных задач любой экономики, предприятия или домашнего хозяйства является размещение (аллокация) капитала между различными возможными сферами вложений. Следует ли стране инвестировать в сталелитейную промышленность или же в компьютеры? Нужно ли компании IBM строить новый завод для выпуска микрокомпьютеров или же необходимо инвестировать в увеличение производственных мощностей для расширения объемов производства компьютерных процессоров? Надо ли семье Гоме-са, надеющейся улучшить свое материальное положение, покупать IBM-совместимый компьютер или же «Эппл»? Все эти вопросы связаны с проблемой инвестиций — сегодняшнего вложения денег для получения дохода в будущем.

Когда мы принимаем решение о выборе наилучших инвестиций, нам необходим показатель, измеряющий доход или прибыль от капитала. Одним из самых важных индикаторов является норма дохода на капитал (называется также доходностью капитала или нормой отдачи на капитал—Прим. пер.), которая обозначает чистый долларовый доход в расчете на каждый доллар вложенного капитала.

Давайте рассмотрим пример с компанией, сдающей в аренду автомашины. «Агли Даклинг Рентал Компа-ни» (Ugly Duckling Rental Company) покупает подержанный «Форд» за 10.000 долл. и сдает его в аренду за 2500 долл. в год. После подсчета всех издержек (затрат на ремонт, страховки, амортизации*, и т.д.) и абстрагирования от любых изменений в ценах на машины выясняется, что эта компания получает в год 1200 долларов чистой арендной платы. В таком случае мы говорим, что норма дохода или доходность от сдачи в аренду «Форда» составляет 12% в год (: 1200 долл. 10.000 долл.). Следует также отметить, что норма дохода—это просто число в единицу времени. Иными словами, она имеет размерность (долл. за период/долл.) и обычно вычисляется в процентах за год.

Вы можете рассматривать различные сферы капиталовложений: сдачу в аренду машин, нефтяные скважины, жилье, образование и т.д. Как вы поступите, если ваши финансовые консультанты говорят вам, что у вас нет достаточной суммы денег, чтобы вложить во все, что можно?

Один из действенных подходов в этой ситуации состоит в сопоставлении норм дохода на капитал при различных инвестициях. В первую очередь вы вычисляете для каждой из них денежную стоимость капитального блага. Затем оцениваете годовые поступления или арендную плату, которые вы можете получить за счет использования этого актива. Отношение годовой арендной платы к денежной (долларовой) стоимости есть норма дохода на капитал (доходность капитала): она показывает сумму денег, возвращаемую с каждого вложенного доллара и измеренную как полученные доллары, деленные на доллар инвестиций.

Норма дохода на капитал (доходность капитала) является годовым чистым доходом (арендной платойза вычетом издержек), деленным на доллар вложенного капитала. Она представляет собой просто число — величину процентов за год.

О вине, деревьях и бурах. Вот несколько примеров доходности инвестиций.

• Я покупаю виноградный сок по цене 10 долл. и продаю его через год как вино за 11 долл. Если нет никаких других затрат, то доходность этого вложения равна 1/10 или 10% годовых.

• Я сажаю сосну, при этом мои издержки на оплату труда составляют 100 долл. Спустя 25 лет «взрослое» дерево продается за 430 долл. Доходность этого проекта равна 330% за четверть века; эта величина, как показывают расчеты на калькуляторе, эквивалентна норме дохода в 6% годовых, поскольку: (1,Об)25 = 4,33.

• Я покупаю за 20.000 долл. бур, т.е. оборудование, применяющееся в нефтедобывающей промышленности. В течение 10 лет годовая арендная плата за него составляет 30.000 долл., но я каждый год теряю на топливе, страховке амортизации 26.000 долл. Какова будет доходность этого бура? Она представляет собой доход в виде процентных выплат и возмещения капитальных затрат в 4000 долл. в течение 10 лет, деленных на 20.000 долл. исходной суммы инвестиций. Таблицы процентов показывают, что доходность бура составляет 15% годовых.

Прибыль как доход на капитал.

Где вы будете искать данные, если вам надо обнаружить величину дохода на капитал в американской экономике? Вообще говоря, когда капитал находится в собственности компаний, доход на капитал включается в их бухгалтерскую прибыль. Прибыль — это остаточный доход, равный общей выручке за вычетом общих издержек. Если вы владеете долей в корпоративном капитале, доход на этот капитал является вашей частью в совокупной прибыли фирмы. Хотя этот доход имеет другое название (прибыль) и зарабатывается по более рискованным активам (по сравнению с другими сферами вложений), тем не менее он есть доход на капитал и измеряется в долларах годовых поступлений, деленных на доллар инвестированных средств. Прибыли корпораций — это в настоящее время наибольший элемент дохода на капитал в экономике США.

Мы будем более подробно изучать сущность прибыли в конце этой главы.

Финансовые активы и процентные ставки

Мы уже говорили о таких капитальных благах, как автомобили. Но откуда берутся ресурсы, необходимые для производства капитала? Кто-то должен делать сбережения или воздерживаться от текущего потребления для того, чтобы обеспечивать ресурсы для покупки капитальных товаров. В современной рыночной экономике таких стран, как Соединенные Штаты, домохо-зяйства, и фирмы вкладывают финансовые средства (фонды) в капитальные блага, сберегая деньги в различных финансовых активах. Люди покупают облигации и акции; помещают деньги на сберегательные счета или откладывают их в пенсионные фонды, чтобы накопить себе желаемую величину пенсии. Все эти активы представляют собой механизмы перекачки фондов от сберегателей к инвесторам, фактически покупающим капитальные блага.

Делая сбережения, люди рассчитывают на получение дохода. Этим доходом является процентная ставка или финансовый доход на фонды или годовой доход по заемным средствам. Доход, получаемый вами при вложении денег на срочный депозит в коммерческом банке, является примером процентной ставки. Пусть в 1995 году процентная ставка равна 5% годовых. Если вы 1 января помещаете на банковский вклад 1000 долл., то 1 января 1996 г. вы получите 1050 долл.

Обычно вам будут встречаться процентные ставки, выраженные как х% в год. Это означает, что процент будет выплачиваться по такой ставке, по которой вы бы получали деньги, вложенные на весь год; на более короткие или длительные периоды, процентные платежи пропорционально корректируются.

Существуют много разновидностей процентных ставок. Бывают долгосрочные и краткосрочные процентные ставки в зависимости от срока погашения ссуды или облигации; встречаются ссуды с фиксированной и меняющейся процентными ставками; можно наблюдать процентные ставки по сверхнадежным облигациям (типа ценных бумаг правительства США) и по очень рискованным «бросовым облигациям» («junk bonds»).

Обобщим только что проведенный анализ:

Домохозяйства и другие сберегатели обеспечивают финансовые ресурсы или фонды для тех, кто желает покупать физические капитальные товары. Процентная ставка представляет собой цену, которую банк или иной финансовый посредник платит заимодавцу за использование денег в течение конкретного периода времени; процентные ставки назначаются в виде определенного процентного дохода за год.

Реальные и номинальные процентные ставки

Процентные ставки, которые только что обсуждались, измерялись в долларах или номинальных величинах, а не в единицах деревьев, вина или автомашин. Процент — это доход по инвестициям, измеренный в годовом долларовом доходе, деленном на доллар капиталовложений. Но доллары могут стать искаженным измерителем. Цены рыб, деревьев, вина и других товаров год от года изменяются, поскольку происходит повышение общего уровня цен или инфляция*. Поэтому нам нужно найти реальный доход на капитал, т.е. показатель, измеряющий, сколько товаров и услуг мы сможем купить завтра в обмен на количество благ, от потребления которых мы отказались сегодня.

Таблица 14-1. Реальные процентные ставки по основным видам капиталовложений

|

Категория активов Период Реальная норма дохода (в % за год) |

|

США Облигации корпораций |

|

Надежные (Ааа) 1926-1983 0,5 |

|

Рискованные (Baa) 1926-1983 2,0 |

|

Акции корпораций 1925-1992 6,5 |

|

Потребительские ссуды: |

|

Закладные 1975-1988 4,8 |

|

Кредитные карточки 1975-1988 6,8 |

|

Ссуды на покупку нового автомобиля 1975-1988 11.2. |

|

Промышленно развитые страны с высоким доходом |

|

Облигации 1960-1984 1,6 |

|

Акции . 1960-1984 5.4 |

Реальная стоимость фондов зависит от типа капиталовложений. Корпоративные облигации высокого класса приносят самый низкий доход, тогда как потребители выплачивают наибольшие процентные ставки. Все процентные ставки скорректированы с учетом инфляции. Источник: Roger G.lbbotson and Gary P.Brinson, Investment Markets (McGraw-Hill, New-York, 1987); U.S. Federal Reserve Board; United Nations Development Program; U.S.Bureau of Economic Affairs; данные обновлены авторами.

Табл. 14-1 показывает реальные процентные ставки по разнообразным активам в течение последних лет.

В качестве примера рассмотрим следующую ситуацию. Предположим, что вы вложили 1000 долл. в годовую правительственную облигацию в начале 1980 года. Вы получаете по этой облигации процентный доход, равный 11,4%; так что к концу года у вас уже будет 1140 долл., которые, казалось бы, представляют собой отличный доход. Но когда вы пытаетесь свои деньги потратить на покупку каких-либо потребительских товаров, вы обнаруживаете, что цены за 1980 г. подскочили на 9,2%. Если оценивать покупательную способность имеющихся у вас денежных средств в единицах реального количества благ, то вы теперь можете приобрести (товаров и услуг) всего лишь на 2% больше (1,02 = 1,114/1,092), чем могли бы купить в начале этого года. Другими словами, если бы вы вложили 100 рыночных потребительских корзин в начале 1980 года, то в следующем году вы могли бы получить только 102 таких корзины. Разница между реальными и номинальными процентными ставками является особенно впечатляющей в периоды высокой инфляции.

Мы называем реальный доход по фондам реальной процентной ставкой в противоположность номинальной процентной ставке, которая представляет собой долларовый доход, деленный на долларовые инвестиции. При низких ставках процента и темпах инфляции, реальная процентная ставка почти равна разности между этими двумя показателями*.

Реальная процентная ставка — доход на финансовые средства (фонды), выраженный в единицах товаров и у слуг; обычно мы вычисляем реальную ставку процента в виде разности между номинальной процентной ставкой и темпом инфляции.

Настоящая ценность активов

Капитальные блага представляют собой активы длительного пользования, которые порождают поток суммы арендной платы или денежных поступлений в течение конкретного периода времени. Если бы вы имели в собственности многоквартирный дом, то вы бы получали арендную плату в течение всего срока существования («срока службы») вашего дома почти точно так же, как владелец фруктового сада собирая. бы фрукты с деревьев каждый сезон.

Предположим, что вам надоело обеспечивать порядок во всем доме и вы решаете этот дом продать. Для того, чтобы установить справедливую цену за здание, вам необходимо определить сегодняшнюю ценность всего потока будущих доходов. Ценность этого потока называется настоящей ценностью; капитального актива.

Настоящая ценность —это денежная сегодняшняя ценность потока дохода за определенный период времени. Она измеряется следующим образом: вычисляется, сколько денег нужно инвестировать сегодня, чтобы, при данной процентной ставке, породить будущий поток денежных поступлений от конкретного актива.

Давайте начнем с очень простого примера. Пусть некий человек хочет продать вам бутылку вина, которое следует выдерживать в течение одного года, после чего его можно будет продать за 11 долл. Допустим, что рыночная процентная ставка составляет 10% годовых. Тогда чему равна настоящая ценность вина, т.е. сколько вы должны заплатить за вино сегодня? Вы платите ровно 10 долл., так как инвестированные сегодня 10 долларов при рыночной ставке процента, равной 10%, через год будут оцениваться в 11 долл. Таким образом, настоящая ценность вина, стоящего в следующем году 1,1 долл., составляет на сегодняшний день 10 долл.

Настоящая ценность пожизненной ренты

Мы сейчас представим первый способ 'вычисления настоящей ценности, продемонстрировав случай пожизненной ренты (perpetuity), представляющей собой актив типа земли, который существует вечно и приносит каждый год N долларов дохода с настоящего момента и до бесконечности. Нам надо найти настоящую ценность (V) при процентной ставке в i% годовых; искомая переменная является суммой вложенных сегодня денег, которые будут приносить ежегодно ровно по N долларов. Она вычисляется посредством следующей простой формулы:

V=N/i

где V — настоящая ценность земли (в долл.); N — постоянные годовые выплаты (в долл. за год); i — процентная ставка в десятичных единицах (например, она может быть равна 0,05 или 5/100 в год). Полученный результат означает, что если процентная ставка всегда равна 5% годовых, то актив, приносящий постоянный приток дохода, будет продаваться на рынке ровно в 20 (1 : 5/100) раз дороже своего годового дохода. Тогда какой будет настоящая ценность пожизненной ренты, порождающей ежегодный доход, составляющий 100 долларов? При 5%-ной ставке ее настоящая ценность будет равна 2000 долл. (100 : 0,05).

* Иными словами, пусть р—темп инфляции, i—номинальная процентная ставка, а г—реальная процентная ставка. Точная формула расчета реальной процентной ставки выглядит так: 1+r = (l+i)/(l+p). При небольших значениях i и р эта формула принимает следующий вид: г = i + р.

Общая формула расчета настоящей ценности

Рассмотрев простой пример пожизненной ренты, мы приближаемся к общему случаю настоящей ценности актива с потоком дохода, изменяющемся во времени. Главное, что нужно запомнить о настоящей ценности, состоит в следующем: будущие выплаты оцениваются меньше, чем сегодняшние, и поэтому первые из них дисконтируются (обесцениваются) относительно вторых. Будущие поступления менее ценны, чем текущие, точно так же, как удаленные объекты выглядят меньше тех, что находятся рядом. Процентная ставка порождает схожее сокращение или сжатие временной перспективы.

Возьмем фантастический пример. Пусть некто предлагает выплатить вашим наследникам 1 млн. долл. за 999 лет. Сколько вы должны сегодня заплатить за этот поток будущих поступлений? В соответствии с общим правилом вычисления настоящей ценности, для нахождения сегодняшней ценности Р долл., выплачиваемых t лет, начиная с текущего момента времени, рассчитайте, сколько нужно инвестировать сегодня, чтобы прирастить эту сумму вложений до Р долл. через t лет. Предположим, что процентная ставка равна 6% годовых. Это означает, что именно на данную величину будет происходить ежегодное увеличение ценности инвестированных денег, т.е. исходный объем вложенных средств, равный Р долл., будет расширяться за t лет пропорционально Р(1+0,06). Теперь для определения настоящей ценности Р долл. (выплачиваемых в течение t лет начиная от текущего момента времени), нам нужно просто переписать данное выражение следующим образом: Р/(1+0,6). Используя эту формулу, мы приходим к выводу, что настоящая ценность 1 млн. долл., выплачивавшихся в течение 999 лет, равна О, 000000000000000000052 долл.

В большинстве случаев существует несколько периодов времени в потоке доходов от использования актива. При вычислении настоящей ценности, ценность каждого доллара измеряется в нем самом. Оцените настоящую ценность каждой части потока будущих доходов, с учетом дисконтирования в соответствии с датой их выплаты. Затем просто сложите все эти отдельные настоящие ценности. Это суммирование как раз и даст вам настоящую ценность актива.

Точная формула настоящей ценности выглядит следующим образом:

' -Например, предположим, что процентная ставка равна 10% годовых, и что я должен получить 100 долл. в следующем году и 470 долл. в третьем году. Настоящая ценность этого потока равна:

![]()

На рис. 14-3 графически представлен расчет настоящей ценности для станка, который приносит годовую чистую арендную плату, составляющую 100 долл. за 20-летний период, причем к концу этого временного интервала он изнашивается настолько, что его в качестве металлолома невозможно продать ни за какие деньги. Настоящая ценность этого станка равна не 2000 долл., а только 1157 долл. Обратите внимание, насколько обесцениваются или дисконтируются более поздние денежные доходы из-за нашей временной перспективы. Общая площадь, оставшаяся после дисконтирования (она закрашена серым цветом), представляет собой общую настоящую ценность станка — сегодняшнюю ценность потока всех будущих доходов.

Действия, предпринимаемые для максимизации настоящей ценности

Формула настоящей ценности показывает нам, как вычисляется ценность любого актива, когда мы знаем о величине доходов, которые он приносит. Однако следует отметить, что будущие доходы, порождаемые использованием актива, обычно зависят от решений предприятия: будет ли оно пользоваться грузовиком 8 или 9 лет? Осуществлять ли технический осмотр этого грузовика раз в месяц или же раз в год?3аменять ли его дешевым, недолговечным грузовиком или, наоборот, дорогой машиной, срок службы которой является длительным?

![]()

В данном уравнении i является однопериодной рыночной процентной ставкой (при этом допускается ее неизменность). Ni — чистая выплата (положительная или отрицательная) в периоде 1, N2—чистая выплата в периоде 2 и т.д. Тогда поток платежей (Nt, N2,.. Nt,...) будет иметь настоящую ценность V, даваемую этой формулой.

Рис. 14-3. Настоящая ценность актива

Самая низкая серая площадь соответствует настоящей ценности станка, дающей ежегодный рентный доход в 100 долл. в течение 20 лет с процентной ставкой в 6% годовых. Более темная верхняя площадь отражает дисконтируемую сумму. Объясните, почему повышение процентной ставки приведет к увеличению дисконтируемой суммы и, следовательно, к снижению рыночной цены актива

Существует правило, которое дает правильные ответы на все вопросы, связанные с инвестиционными решениями: вычислите значения настоящей ценности, получающиеся при реализации каждого возможного решения. Затем всегда действуйте таким образом, чтобы максимизировать настоящую ценность. Тогда вы увеличите свое богатство, чтобы расходовать его так, как вы этого пожелаете.

Обзор

Давайте повторим понятия, уже изученные нами, прежде, чем их применять:

• Современная индустриальная экономика накопила огромный запас капитала, или капитальных благ. К этим благам относятся здания и сооружения, машины и оборудование, а также товарно-материальные запасы; все они представляют собой очень важный фактор производительности экономики.

• Годовые денежные доходы на капитал называются арендной платой. Когда мы делим чистый доход (арендную плату за вычетом издержек) на денежную ценность капитала, порождающего арендную плату, мы получаем норму дохода на капитал (измеренную в процентах за год).

• Капитал финансируется сберегателями, которые ссужают фонды и держат финансовые активы. Денежный доход по этим финансовым активам называется процентной ставкой, измеряемой в процентах за год.

• Прибыль — это остаточный доход, равный разности между общей выручкой и общими издержками. Для крупных корпораций, которые владеют собственным капиталом, бухгалтерские прибыли представляют собой доходы за вычетом заработной платы, ренты и других прямых факторных издержек.

• Капитальные блага и финансовые активы порождают поток дохода во времени. Этот поток можно выразить в настоящей ценности, которая является ценностью данного потока платежей на сегодняшний день. Чтобы измерить таким образом поток доходов, нужно рассчитать, какая сумма денег в текущий момент времени будет достаточна для того, чтобы породить эти доходы при данной рыночной процентной ставке.

Теория капитала

Теперь, после обзора основных понятий экономического анализа капитала, мы можем обратиться к изучению классической теории капитала. Этот подход был разработан австрийцем Е.В.Бем-Баверком (E.V.Bohm-Bawerk), шведом Кнутом Викселлем (Knut Wicksell) и американцем из Йельского университета Ирвингом Фишером (Irving Fisher) независимо друг от друга.

Косвенность

В главе 2 мы отметили, что инвестиции в капитальные блага влекут за собой косвенное или многоступенчатое производство. Вместо ловли рыбы своими руками, мы, в конце концов, поняли, что имеет смысл построить лодки, сделать сети, а затем их использовать, чтобы поймать гораздо больше рыбы, чем прежде.

Иными словами, инвестиции в капитальные блага означают отсрочку текущего потребления для увеличения будущего потребления. Ловля меньшего количества рыбы сегодня освобождает труд для производства сетей, посредством которых можно поймать значительно больше рыбы завтра. Как правило, капитал является производительным ввиду того, что отказываясь от части потребления в настоящий момент времени, мы увеличиваем свое потребление в будущем.

Чтобы лучше понять это, представьте себе два абсолютно одинаковых острова. Каждый из них имеет одинаковое количество труда и природных ресурсов. Обитатели Острова А используют эти первичные факторы для производства потребительских товаров типа продуктов питания и одежды, вообще не употребляя капитальных благ. Бережливые жители Острова В, напротив, отказываются от значительной части текущего потребления, используя свои природные ресурсы и труд для выпуска капитальных товаров, таких, как плуги, лопаты и ткацкие станки. После этой временной отсрочки текущего потребления Остров В получает большой запас капитальных благ. .

Рис. 14-4. Сегодняшние инвестиции увеличивают завтрашнее потребление

На двух островах исходное количество труда и природных ресурсов является одинаковым. Расточительный Остров А ничего не инвестирует и характеризуется крайне медленным увеличением потребления на душу населения. Бережливый Остров В значительную часть своих исходных ресурсов тратит на инвестиции, отсрочивая потребление, а затем обеспечивает значительно более высокий уровень потребления в будущем

Рис. 14-4 показывает способ, посредством которого Остров В обгоняет в экономическом развитии Остров А. Для каждого из этих островов на вертикальной оси рисунка измеряется величина потребления на душу населения, которая достигается при поддержании существующего запаса капитала. Благодаря своей бережливости Остров В, используя косвенные, капиталоемкие (капиталоинтенсивные) методы производства, обеспечивает в будущем больший объем потребления, чем Остров А. Остров В получает более 100 единиц будущего потребления благ в обмен на исходный отказ от 100 единиц текущего потребления.

Общество осуществляет инвестиции, поскольку отказ от текущего потребления позволяет увеличить объем потребления в будущем.

Убывающая отдача и спрос на капитал

Что случится, если страна все больше и больше жертвует своим текущим потреблением ради накопления капитала при том, что производство становится все более и более косвенным или многоступенчатым? Здесь мы будем ожидать, что вступит в действие закон убывающей отдачи. Рассмотрим в качестве примера компьютеры. Первые компьютеры были дорогими и использовались интенсивно. В 1960-е гг. ученые пытались хотя бы на час увеличить быстроту операций, выполняемых тогдашними дорогостоящими крупными компьютерами, которые едва ли имели мощность сегодняшнего персонального компьютера. К середине же 1990-х годов все имеющиеся в нашей стране компьютеры обладают в миллионы раз большей памятью и вычислительной способностью. Однако предельный продукт компьютерной мощности — ценность последнего вычисления или последнего бита памяти—очень сильно уменьшился по мере увеличения степени использования компьютера относительно труда, земли и других видов капитала. Другими словами, с накоплением капитала вступает в действие закон убывающей отдачи и норма дохода по инвестициям имеет тенденцию к падению.

Если бы не существовало компенсирующего воздействия технического прогресса, то закон убывающей отдачи приводил бы к уменьшению доходности быстро растущих инвестиций. Как это ни удивительно, но за последние 150 лет норма дохода на капитал заметно не уменьшилась, хотя наш капитальный запас увеличился во много раз. Нормы дохода оставались высокими, поскольку инновации и технический прогресс создавали новые возможности получения больших прибылей так же быстро, как прошлые инвестиции уничтожали эти возможности.

Определение процента и дохода на капитал

Мы можем применить классическую теорию капитала для того, чтобы понять, как определяется процентная ставка. Домохозяйства осуществляют предложение фондов для инвестиций, воздерживаясь от потребления и накапливая во времени сбережения. В то же самое время, предприятия предъявляют спрос на капитальные блага — в виде грузовиков, строений и товарно-материальных запасов — с целью соединить их с трудом, землей и другими ресурсами. В итоге спрос фирмы на капитал управляется ее желанием получить прибыль за счет производства благ.

Или вот как объяснял эту ситуацию Ирвинг Фишер в начале нашего века:

«Количество капитала и норма дохода на капитал определяются взаимодействием между (1) нетерпением людей, проявляющимся в желании потреблять сегодня, а не накапливать больший запас капитальных благ ради будущего потребления (чтобы обеспечить материальное благополучие после выхода на пенсию или отложить на «черный день»); и (2) инвестиционными возможностями, которые приносят более высокий или низкий доход по этому накопленному запасу капитала».

Чтобы уяснить, как определяются процентные ставки и доход на капитал, рассмотрим идеализированный совершенно конкурентный мир, в котором отсутствуют риск и инфляция. Принимая решение о том, инвестировать или нет, максимизирующая прибыль фирма будет всегда сопоставлять стоимость фондов с доходностью капитала. Если последняя превышает рыночную процентную ставку, по которой фирма может взять в долг финансовые средства, то она осуществит инвестицию. Если же ставка процента больше доходности вложения, то фирма не будет инвестировать.

Когда закончится этот процесс? В конечном счете, фирма осуществит все инвестиции, нормы дохода по которым превышают рыночную ставку процента. Равновесие достигается тогда, когда конкуренция среди фирм снижает доходность капиталовложений до уровня рыночной процентной ставки.

В конкурентной экономике без риска и инфляции конкурентная норма дохода на капитал будет равна рыноч-ной процентной ставке. Рыночная ставка процента выполняет две функции: она нормирует редкое предложение капитальных благ, приводя к тому, что они используются в сферах вложения, приносящих наивысшую доходность; а также побуждает людей отказываться от части текущего потребления для увеличения запаса капитала.

Графический анализ дохода на капитал

Мы можем проиллюстрировать классическую теорию капитала, продемонстрировав простой случай, в котором все капитальные товары одинаковы. Кроме того, мы предположим, что хозяйство находится в стационарном состоянии, т.е. в нем отсутствуют рост численности населения и технический прогресс.

На рис. 14-5 буквы DD обозначают кривую спроса на запас капитала; она описывает соотношение между объемом спроса на капитал и его доходностью. Откуда появляется спрос на капитальные блага? Вспомним из главы 12, что спрос на труд был выведен из кривой предельной производительности труда. Точно так же и спрос на капитал является «производным спросом». В конечном счете он выводится из предельного продукта капитала, который представляет собой добавочный выпуск, произведенный за счет прироста капитального запаса.

Закон убывающей отдачи можно наблюдать из того факта, что наклон кривой спроса на капитал на рис. 14-5 является отрицательным. Когда капитал очень редок, существуют несколько очень прибыльных проектов, связанных с косвенным производством, которые приносят доход, равный 15, 20 или даже 40% годовых. Но постепенно, по мере накопления капитала и реализации обществом всех высокодоходных проектов, при фиксированных затратах труда и земли, будет иметь место убывающая отдача от капитала. Тогда общество, двигаясь вниз вдоль кривой спроса на капитал, будет вынуждено вкладывать средства в проекты с более низкой доходностью.

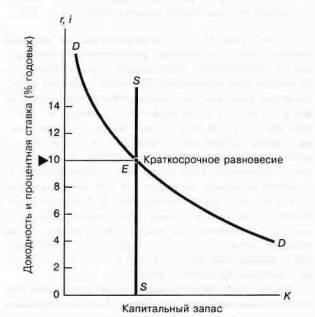

Рис. 14-5. Определение процента и доходности в коротком периоде

В коротком периоде экономика имеет фиксированный запас капитала, унаследованный из прошлого. Этот запас показан вертикальной линией предложения капитала SS. Пересечение краткосрочной кривой предложения (капитала) с кривой спроса на капитал определяет краткосрочную доходность капитала и краткосрочную реальную процентную ставку; в итоге оба этих показателя равны 10% годовых

Краткосрочное равновесие. Теперь мы можем увидеть, как происходит взаимодействие спроса и предложение на рынке капитала. На рис.14-5 прошлые инвестиции привели к образованию данного капитального запаса, изображенного вертикальной краткосрочной линией предложения SS. Спрос на капитальные блага характеризуется убывающей кривой спроса DD.

В точке пересечения кривых спроса и предложения, т.е. в точке Е, запас капитала обеспечивается для фирм, предъявляющих спрос. В этом краткосрочном равновесии фирмы готовы платить 10% годовых за заем фондов для закупки капитальных товаров. В этой же точке удовлетворяются заимодавцы, получающие в точности те же 10% годовых за предложение своего капитала.

Таким образом, в нашем простом безрисковом мире норма дохода на капитал в точности равна рыночной процентной ставке. При любой более высокой ставке процента фирмы откажутся брать в долг фонды для финансирования своих инвестиций; при любой более низкой ставке процента фирмы будут интенсивно конкурировать за слишком редкий капитал. Лишь когда процентная ставка является равновесной и равна 10%, спрос и предложение будут уравновешены.

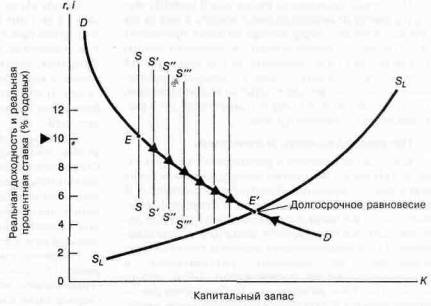

Но равновесие в точке Е поддерживается только в коротком периоде. Почему? Потому, что при этой высокой процентной ставке люди захотят делать сбережения. Рис. 14-6 показывает, как определяются процентные ставки в длительном периоде. Наклон долгосрочной кривой предложения капитала, изображенной в виде slsl на рис. 14-6, является положительным; это отражает тот факт, что люди готовы предлагать (в виде сбережений) больше финансовых средств, когда реальные ставки процента растут. При процентной ставке, равной 10%, долгосрочное предложение богатства или капитала превышает спрос на капитал в точке Е. Таким образом, люди желают накапливать большее количество капитала, т.е. продолжают сберегать. Данное обстоятельство означает, что в этой точке имеет место чистое образование (накопление) капитала. Ежегодно капитальный запас немного увеличивается, поскольку происходят чистые инвестиции. С течением времени общество двигается вниз по кривой DD, как показано стрелками на рис. 14-6.

Общество движется вниз вдоль кривой DD, поскольку положительные инвестиции означают, что происходит увеличение запаса капитала; краткосрочная кривая предложения смещается каждый год все правее и правее. Вы можете наблюдать на рис. 14-6 серию краткосрочных кривых предложения капитала — S, S', S", S'"... Эти кривые показывают, как увеличивается краткосрочное предложение капитала вместе с его накоплением.

В длительном периоде общество накапливает капитал, поэтому график функции предложения перестает быть вертикальным. Как изображено на этом рисунке, предложение богатства реагирует на повышение процентных ставок. При исходном краткосрочном равновесии в точке Е не происходит чистых инвестиций; при их осуществлении экономика движется вниз вдоль кривой спроса DD из этой точки, что показано черными стрелками. Долгосрочное равновесие устанавливается в точке Е', в которой прекращается процесс образования чистых сбережений

Рис. 14-6. Уравновешивание спроса и предложения на рынке капитала в длительном периоде

В то же время, из-за действия закона убывающей отдачи, уменьшаются доходность капитала и процентная ставка. По мере увеличения запаса капитала (при прочих равных условиях, т.е. при неизменности количеств труда, земли и технических знаний) норма дохода на возрастающий запас капитальных благ падает до самых низких уровней.

Долгосрочное равновесие. Где достигается равновесие в длительном периоде? В точке Е' на рис. 14-6. Именно в этой точке долгосрочная кривая предложения капитала (обозначенная буквами slsl пересекается с кривой спроса на капитал. Долгосрочное равновесие обеспечивается тогда, когда процентная ставка падает до уровня, при котором капитальный запас фирм расширяется настолько, что его величина совпадает с количеством желаемых сбережений людей.

В этой точке прекращается процесс образования чистых сбережений, чистое накопление капитала становится равным нулю, и запас капитала уже не увеличивается. Долгосрочные равновесные процентная ставка и доходность устанавливаются на уровне, обеспечивающем равенство ценности активов, которые хотят держать частные лица в длительном периоде, и капитального запаса, который хотят держать юридические лица в этом же периоде.

Применение классической теории капитала

Мы закончили обзор основной теории процента и капитала. Однако для учета важных реалистических черт экономической жизни эту теорию необходимо расширить и дополнить.

Налоги и инфляция

Инвесторы всегда зорко следят за инфляцией и на-логами. Напомним, что инфляция приводит к уменьшению количества товаров и услуг, которые можно купить за прежнюю сумму денег. Поэтому, чтобы устранить последствия изменения ценности денег, нам нужно вычислить реальную процентную ставку или реальную доходность наших инвестиций. Другой важной характеристикой современной экономики (помимо инфляции) являются налоги. Часть наших до ходов достается государству, которое с их помощью финансирует производство общественных благ и другие программы. Ввиду этого инвесторы, осуществляя свои вложения, сосредоточивают свое внимание на доходе после уплаты налогов.

Технологические нарушения

В сложной экономике реального мира происходят технологические изменения. Исторические исследования показывают, что изобретения и открытия повышают доход на капитал и, тем самым, воздействуют на равновесные процентные ставки. И действительно, тенденция процентных ставок к понижению, в основе которой лежит закон убывающей отдачи, устраняется изобретениями и техническим прогрессом.

Некоторые экономисты (такие, как Йозеф Шумпе-тер) сравнивали инвестиционный процесс с дерганием струны скрипки: в мире неизменяющихся технологий звук струны постепенно затихает по мере того, как накопление капитала уменьшает его доходность. Но прежде, чем экономика попадет в стационарное состояние, происходят внешние события или изобретения, которые опять дергают струну и снова приводят в движение инвестиционный процесс.

Неопределенность и ожидания

Еще одно дополнение к рассмотренной теории капитала касается учета риска и неопределенности, существующих при принятии инвестиционных решений. В реальном мире никто не может знать будущее. Все инвестиции, оцениваемые в зависимости от будущих доходов, которые они принесут, связаны с предположениями. Одни предположения являются точными и основанными на серьезных размышлениях и информации, другие представляют собой просто какие-то смутные догадки; но в любом случае они — неопределенны. Каждый день мы просыпаемся, чтобы узнать, что наши ожидания были не совсем правильны и должны быть пересмотрены. Каждую ночь мы ложимся спать, осознавая, что следующее утро преподнесет нам еще несколько сюрпризов.

Каким образом наличие неопределенности влияет на теорию капитала? В нашем анализе мы допускали отсутствие риска. Нов действительности любые ссуды или инвестиции содержат его элемент. Станок может сломаться; нефтяная скважина — оказаться пустой дырой,,, а ваша любимая компьютерная фирма — прогореть. Инвестиции отличаются друг от друга по степени риска; но не бывает абсолютно безрисковых инвестиций. .

Для инвесторов, как правило, характерно неприятие по отношению к держанию рискованных активов. Скорее они предпочтут хранить актив, наверняка дающий им 10%, активу, который с одинаковой вероятностью может принести 0 или 20%. Таким образом, если вы хотите, чтобы такие инвесторы осуществили рискованные вложения, вам нужно предложить им дополнительный доход или премию за риск.

Например, выращивание скота связано с большим риском, тогда как продажа электроэнергии—смалым. Предположим, что инвестиции в сфере услуг являются безрисковыми и нормальная доходность по таким безрисковым вложениям составляет 10% годовых. Напротив, владение скотом представляет собой очень рискованный вид капиталовложений; ведь из-за плохой погоды, болезней и иных факторов вы с одинаковой вероятностью можете как удвоить ваши деньги, так и потерять половину из них. Тогда средняя доходность от владения скотом составит 25% годовых. Средняя или ожидаемая ценность дохода равна сумме доходов, получаемых в каждой возможной будущей ситуации, взвешенных по степени вероятности, с которой каждая из этих ситуаций может произойти. Поскольку водной ситуации доходность равна 100%, а в другой — минус 50%, это означает, что каждая ситуация может возникнуть с вероятностью, равной одной второй. Тогда ожидаемая норма дохода равна (1/2) х 100 + (1/2) х (-50) = 25%. Дополнительные 15 процентов, превышающие доход по безрисковым активам, равный 10%, являются премией за риск, требуемой для того, чтобы уговорить скотоводов не спать ночами и вообще нести добавочный риск в столь ненадежном бизнесе.

|

Таблица 14-2. Реальные нормы дохода по различным активам |

|

Категория активов Период Реальная норма дохода - , . (в % за год) |

|

Весь частный капитал (США): |

|

Доход до уплаты налогов 1963-1985 5,7 |

|

Корпоративный капитал (США): |

|

Доход после уплаты налогов: |

|

Все корпорации 1963-1985 5,7 |

|

Крупные фирмы 1963-1985 6,1 |

|

Доход до уплаты налогов: |

|

Крупные фирмы 1963-1985 1,2,3 |

|

Недвижимость 1960-1984 5,5 |

|

Сельскохозяйственные угодья 1947-1984 5,5 |

|

Человеческий капитал: |

|

США 1980-е гг. 6-.12 |

|

Развивающиеся страны -1970-1980-е гг. 13-26 |

|

Потребительские товары длительного пользования 1970-1980-е гг. 48 |

|

Экономия энергии 1970-1980-е гг. 19 |

|

Запас капитала, вложенного в строительство, исключая жи- 1975-1990 15 лищное («большая семерка» промышленно развитых стран) |

Реальные нормы дохода по материальному капиталу, земле и человеческому капиталу сильно варьируются в зависимости от страны и степени риска. Источник: таблица составлена авторами на основе различных источников, включающих: Roger G.lbbotson and Gary P.Brinson, Investment Markets (McGraw-Hill, New York, 1987), United Nations Development Program; World Bank; и исследования в частном секторе.

Эмпирические исследования норм дохода на капитал показывают, что инвестиции, характеризующиеся повышенным риском, приносят больший доход. Табл. 14-2 показывает результаты недавних исследований норм дохода на капитал в различных отраслях народного хозяйства.

Прибыль

Помимо заработной платы, процента и ренты Экономисты часто говорят о четвертой категории дохода, которая называется прибылью. Что такое прибыль? Чем она отличается от процента и вообще от дохода на капитал?

Прибыль в системе бухгалтерской отчетности предприятий

Бухгалтеры определяют прибыль как разность между общей выручкой и общими издержками. Чтобы вычислить прибыль, надо из общей выручки от реализации продукции (т.е. из общего объема продаж) вычесть все издержки или затраты (зарплату, жалованье, ренту, затраты на материалы, процент, акцизы и т.д.). Полученный остаток и называется прибылью*.

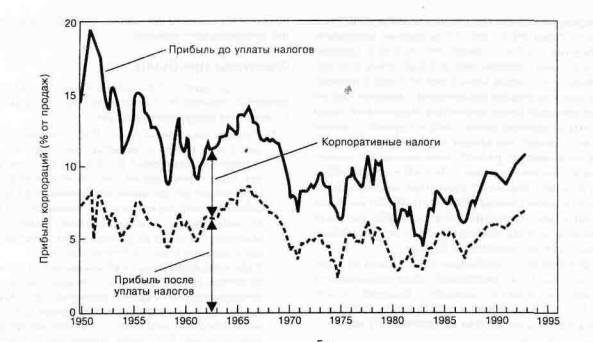

Насколько велики прибыли корпораций? Как показывает табл. 14-2, крупные корпорации зарабатывали на свой инвестированный капитал 12,3% в год за период 1963-1985 гг.; после уплаты налога эта доходность составляла около 6% годовых. Рис. 14-7 иллюстрирует прибыли до и после уплаты налогов нефинансовых корпораций в виде процентной доли в валовом внутреннем продукте (равном разности между совокупными объемами продаж и денежными затратами на материалы). Обе эти доли постепенно уменьшались в течение послевоенного периода.

Факторы прибыли

Что определяет нормы прибыли корпораций в рыночной экономике?Наиболее важными детерминантами являются следующие факторы.

1. Прибыль как неявный доход. Для экономиста бухгалтерская прибыль является «винегретом», состоящим из различных компонентов. Значительная часть официальной бухгалтерской прибыли корпораций представляет собой всего лишь доход собственников фирмы на их собственный труд или их собственные инвестированные финансовые средства, т.е. доход на факторы производства, использованные этими собственниками.

Например, одни виды прибыли являются отдачей от личных усилий, которые были приложены владельцами фирмы—врачом или юристом, которые трудились в малой фирме. Другие виды представляют собой рентный доход собственника природных ресурсов. В крупных корпорациях большая часть прибылей выступает в качестве альтернативных издержек инвестированного капитала. Эти прибыли называются неявным доходом; данное название применяется по отношению к альтернативным издержкам использования производственных факторов, находящихся в собственности фирм.

Таким образом, то, что обычно обозначают словом прибыль, есть ничто иное, как арендная плата, рента и зарплата, только под другим названием. «Неявный доход», «неявная рента» и «неявная зарплата» — всеми этими терминами экономисты описывают доходы, которые получают фирмы за счет использования собственных факторов производства.

2. Прибыль как вознаграждение за риск и инновации. Лет пятьдесят назад, чикагский экономист Фрэнк Найт (Frank К night) утверждал, что любая настоящая прибыль связана с неопределенностью или несовершенной информацией. Он имел в виду следующее: после вычитания неявных доходов, то, что'остается, представляет собой чистую прибыль, являющуюся вознаграждением за осуществление инвестиций с неопределенной доходностью.

При анализе прибыли, важно отличать бухгалтерскую прибыль от экономической прибыли. Бухгалтерская прибыль есть измеренный бухгалтерами остаточный доход, равный объему продаж за вычетом издержек. Она содержит неявный доход на капитал, находящийся в собственности фирм. С другой стороны, экономическая прибыль представляет собой доход за вычетом всех издержек, как денежных, так и неявных или альтернативных. Поэтому в крупных корпорациях экономическая прибыль равна бухгалтерской прибыли, уменьшенной на величину неявного дохода на капитал, которым владеет фирма, а также на сумму любых других издержек (таких, как неоплаченное время работы управляющих), полностью не компенсированных рыночными ценами.

Рис. 14-7. Доля прибылей корпораций медленно уменьшалась

После Второй мировой войны, прибыли корпораций до уплаты налога составляли около 20% валового внутреннего продукта (равного разности между совокупными объемами продаж и денежными затратами на материалы). К началу 1990 года доля прибылей снизилась до 10% этого показателя. Налоговое бремя также уменьшалось в течение этого временного интервала. Источник; U.S. Commerce Department

Анализируя вознаграждение за несение риска, мы обычно не принимаем во внимание риск неуплаты и страхуемый риск. Обеспечение риска неуплаты «покрывает» возможность того, что ссуда или инвестиция не будет возвращена, например, из-за банкротства заемщика. Страхуемый риск (о нем говорилось в главе 11), является риском, который можно устранить посредством покупки страховки. Эти два риска представляют собой просто нормальные риски осуществления хозяйственной деятельности и учитываются в качестве издержек. Но существует также разновидность риска, которую следует учитывать при вычислении прибыли; этой разновидностью является нестрахуемый риск инвестиций. Компания может иметь высокую степень чувствительности к деловым циклам; это означает, что ее заработки значительно колеблются вместе со взлетами и падениями совокупного выпуска. Поскольку инвесторы характеризуются неприятием рискованных ситуаций, они требуют премию за риск по этим ненадежным инвестициям, чтобы компенсировать это неприятие риска. Прибыли корпораций являются наиболее изменчивым компонентом национального дохода, поэтому корпоративный капитал должен содержать значительную премию за риск для привлечения инвесторов. Эмпирические исследования, представленные в табл. 14-2, показывают, что 3-6 процентных пунктов годового дохода по корпоративным акциям представляют собой премию за риск, необходимую для того, чтобы привлечь людей к осуществлению этих рискованных капиталовложений.

Другим каналом, через который неопределенность вносит свой вклад в величину прибыли, является вознаграждение за инновации и предпринимательство. Чтобы уяснить данный аспект, предположим, что мы уже произвели вычитание из прибыли компенсаций за риск неуплаты, а также за страхуемые и нестрахуемые риски. В мире совершенной конкуренции и неменяющихся технологий дополнительных прибылей вообще не будет существовать. В этом мире собственники будут получать за свои используемые факторы и принятый на себя риск ровно такую сумму, на которую их услуги оцениваются на конкурентных рынках. Другими словами, свободный вход бесчисленных конкурентов на рынки в статичном мире неизменных технологий будет приводить к снижению цен до уровня издержек производства. Единственными устойчивыми разновидностями прибыли в таком мире будут лишь конкурентные зарплата, арендная плата, рента и доход за несение риска. Однако мы не живем в подобном «сонном царстве». В реальности люди с новой идеей или патентом могут внедрить новый продукт или понизить издержки производства старого изделия. Давайте назовем человека, который делает такие вещи, новатором или предпринимателем. Мы можем выделить «инновационные прибыли» в качестве временного избыточного дохода, достающегося новаторам или предпринимателям.

Что же мы имеем в виду под словом «новаторы»? Таких людей не следует путать с управляющими (менеджерами), которые являются руководителями больших и малых фирм, но не владеют значительной частью имущества этих фирм. Новаторы отличаются от управляющих. Новаторы — это люди, обладающие проницательностью, оригинальностью и смелостью во внедрении новых идей в бизнесе. В истории бывали такие великие изобретатели, как Александр Грэхем Белл (изобретатель телефона), Томас Эдисон (изобретатель электрической лампочки) и Честер Карлсон (изобретатель ксерографии). Некоторые изобретатели получили огромные прибыли за счет своего предпринимательства. В нашем веке мир наблюдал Стивена Джобса, создавшего компьютерную фирму «Эппл» (Apple Computers), и Билла Гейтса, оказавшегося среди самых богатых американцев из-за своего проницательного руководства компанией «Майкрософт», выпускавшей программное обеспечение. Однако на каждого из этих успешных новаторов приходится много тех, кто потерпел фиаско на пути к известности и успеху. Пытались многие; преуспели единицы.

Каждая у спешная инновация (нововведение) создает временную монополию. В течение короткого временного интервала авторы инноваций зарабатывают инновационные прибыли. Эти прибыли являются временными и скоро устраняются соперниками и имитаторами. Но как только один из источников инновационной прибыли иссякает, тут же возникает другой. Инновационные прибыли существуют до тех пор, пока продолжается технический прогресс.

3. Прибыль как монопольный доход. Инновационная прибыль незаметно «переходит» в нашу последнюю категорию (прибылей). Многие люди с откровенной подозрительностью относятся к прибыли. Критики прибылей не рассматривают их в качестве неявной арендной платы или дохода за несение риска на конкурентных рынках. В их представлении человек, получающий прибыль, является ловкачом со склонностью к финансовым махинациям, который каким-то образом эксплуатирует остальное общество. Здесь критики имеют в виду третье (отличающееся от других) значение прибыли как дохода монополии.

Каким образом порождаются монопольные прибыли? Стоит только фактическим параметрам рынка отклониться от характеристик совершенной конкуренции, фирмы, функционирующие на этом рынке, могут заработать сверхприбыль, подняв цены. Если вы — единственный владелец патента на выпуск дорогого лекарства или разрешения на «прокат» кабельного телевидения в вашем городе, то вы можете взвинтить цены выше предельных издержек, ограничить предложение и получить монопольную прибыль на ваши инвестиции.

Что же нового вносит анализ, проведенный в последних двух абзацах? На его основе мы можем понять, что часть того, что называют прибылью, является отдачей от рыночной или монопольной власти.

Чрезмерные прибыли?

Этот краткий обзор выявил много источников прибыли. Рассмотрев все способы, посредством которых фирмы могут извлечь прибыль в современной экономике — через неявный доход, вознаграждение за несение риска и доход от монопольной власти — мы, казалось бы, можем ожидать, что кассы американских корпораций переполнены наличностью.

Как это ни удивительно, но данный тезис неверен. За последние 30 лет корпорации получали небольшую норму отдачи от своих инвестиций — всего лишь 6% в реальном выражении после уплаты налога. Доля прибыли после уплаты налога в общем доходе корпораций снизилась с 8,9% в 1960-е гг. до 5,3% в 1980-е гг. Эти данные отражают тот факт, что в длительном периоде американские корпорации зарабатывают очень мало чрезмерных (сверх-) прибылей. Данное открытие означает: некоторые утверждения о необыкновенной монопольной власти крупных компаний преувеличены, а конкуренция среди американских корпораций достаточно сильна, чтобы сохранить норму дохода на капитал на уровне, близком к стоимости фондов (рыночной процентной ставке).

Дискуссии о прибылях почти затмили основной тезис, касающийся роли капитала в рыночной экономике. Существуют две фундаментальные силы, которые определяют накопление капитала и его доходность. Первой из этих сил является спрос па капитал, порождаемый высокой производительностью косвенных или многоступенчатых производственных процессов; воздерживаясь от сегодняшнего потребления, общество может увеличить потребление в будущем. Вторая сила связана с тем, что люди должны быть готовы к воздержанию от потребления для того, чтобы накапливать финансовые активы, ссужать финансовые средства фирмам, осуществляющим производительные инвестиции в косвенные производственные процессы. Эти две силы — технология и нетерпение —уравновешиваются процентной ставкой, обеспечивающей равенство величины накапливаемого капитала и той суммы, которую люди готовы не истратить на потребление и держать в виде сбережений.

РЕЗЮМЕ

А. Земля и рента

1. Отдача от фиксированных производственных факторов (т.е. факторов, предложение которых постоянно) типа земли называется чистой экономической рентой или просто рентой. Поскольку линия предложения земли вертикальна и совершенно неэластична, земельная рента зависит исключительно от кривой спроса на землю. ,

2. Объем использования фиксированного фактора (например, земли) в хозяйственной деятельности будет неизменным, даже если уменьшится доход (отдача) от этого фактора. По этой причине Генри Джордж отмечал, что рента по своей природе представляет собой излишек, а не вознаграждение, необходимое для того, чтобы компенсировать затраты труда. Эта точка зрения послужила основой для его проекта единого земельного налога на незаработанный прирост ценности земли; бремя такого налога не должно было перемещаться «вперед» к потребителем или искажать стимулы к производству.

Б. Капитал, процент и прибыль

3. Третьим фактором производства является капитал, произведенный товар длительного пользования, который используется в дальнейшем производственном процессе. Вообще говоря, инвестиции в капитал представляют собой отказ от части текущего потребления. Отсрочивая сегодня потребление и производя здания или оборудование, общество увеличивает потребление в будущем. Существует технологическая закономерность, согласно которой косвенное производство порождает положительную норму дохода.

4. Напомним основные определения (в теории капитала).

Капитальные блага: произведенные товары длительного пользования, используемые для дальнейшего производства.

Арендная плата: чистый годовой денежный доход по капитальным благам.

Норма дохода на капитал (доходность капитала):

чистые годовые поступления от использования капитала, деленные на денежную ценность капитала (измеряется в процентах за год). Процентная ставка: доходность финансовых средств, измеренная в процентах за год. Реальная процентная ставка: доходность финансовых средств, скорректированная на инфляцию и также измеренная в процентах за год.

Настоящая ценность: сегодняшняя ценность потока будущих доходов, порождаемого активом. Прибыль: остаточный доход, равный разности между (общей) выручкой и (общими) издержками.

5. Активы порождают поток доходов в будущих периодах. Посредством вычисления настоящей ценности, мы можем измерить этот поток доходов в сегодняшней ценности. Чтобы это сделать, нужно рассчитать, какая сумма денег может сегодня породить поток будущих доходов, если ее инвестировать по рыночной процентной ставке.

6. Точная формула настоящей ценности выглядит так: каждый доллар, выплачиваемый в течение t лет, начиная от текущего периода времени, является настоящей ценностью (V) следующего выражения: 1/(1 + i)^t. Таким образом для любого потока (последовательности) чистых выплат (Ni,N2,...,Nt,...), где nt есть денежная (долларовая) ценность выплат, получаемых через t лет, мы имеем:

![]()

7. Процент представляет собой механизм, выполняющий две функции в экономике. В качестве инструмента мотивации, он дает людям стимулы к сбережению и накоплению богатства. В качестве инструмента нормирования, процент позволяет обществу выбирать только те инвестиционные проекты, которые обладают наивысшей доходностью. Однако с увеличением накопления капитала и со вступлением в действие закона убывающей отдачи, норма дохода на капитал и процентная ставка снижаются под влиянием конкуренции. Снижающиеся процентные ставки являются сигналом для общества, показывающим, что надо выбирать более капиталоемкие проекты с более низкой доходностью.

8. Сбережения и инвестиции связаны с ожиданием будущего потребления, а не с сегодняшним потреблением. Взаимодействие бережливости и чистой производительности капитала определяет процентные ставки, норму дохода на капитал и капитальный запас. Фонды или финансовые активы (средства), необходимые для закупки капитала, обеспечиваются домашними хозяйствами, которые готовы отказаться от части сегодняшнего потребления в обмен на увеличение завтрашнего потребления. Спрос на капитал предъявляется фирмами, которые имеют разнообразные косвенные инвестиционные проекты. Таким образом, в долгосрочном равновесии процентная ставка определяется взаимодействием между чистой производительностью капитала и готовностью до-мохозяйств пожертвовать частью сегодняшнего потребления ради увеличения завтрашнего потребления.

9. Важными дополнениями к классической теории капитала являются следующие: технический прогресс увеличивает производительность капитала; несовершенное предвидение означает очень значительную изменчивость доходности капитала; инвесторы должны учитывать влияние налогов и инфляции.

10. Прибыль —это выручка за вычетом издержек. Официальные бухгалтерские прибыли в секторе предприятий представляют собой в основном доходы корпораций. С экономической точки зрения мы должны выделить три категории прибыли, которые происходят из различных источников.

а) Возможно, наиболее важным источником прибыли является неявный доход. Фирмы, как правило, используют множество собственных нетрудовых факторов производства — капитала, природных ресурсов и патентов. В этих случаях неявный доход на неоплаченный или собственный ресурс ^ представляет собой часть прибыли.

б) Другой источник прибыли — неопределенность, связанная с доходом, требуемым для покрытия нестрахуемых рисков, и с прибылью, зарабатываемой предпринимателями, осуществляющими внедрение новых продуктов или инновации.

в) Наконец, прибыль может быть результатом использования фирмой своей монопольной власти, являющейся следствием патентов, особых привилегий или государственного регулирования.

ОСНОВНЫЕ ПОНЯТИЯ

Земля

рента неэластичное предложение земли

налогообложение фиксированных факторов

Капитал

капитал, капитальные блага

арендная плата, норма дохода (доходность) на капитал, процентная ставка, прибыль

инвестиции как воздержание от потребления

реальная и номинальная процентная ставка

настоящая ценность

неявное вознаграждение факторов как часть прибыли

два элемента в определении процентной ставки: доход от косвенных производственных процессов и нетерпение

неопределенность и прибыль: риск неуплаты, страхуемые и нестрахуемые риски, инновации

ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ

1. Объясните, в каком случае выплачивается «чистая экономическая рента». Покажите, что увеличение предложения фактора, приносящего ренту, будет снижать его доходность и цены товаров, в производстве которых используется этот фактор.

2. К каким последствиям, на ваш взгляд, приведет введение налога на доходы ведущих рок-звезд или бейсболистов?

3. Приведите несколько примеров эффективных косвенных производственных процессов и некоторых «произведенных» или «промежуточных» продуктов длительного пользования, используемых в качестве ресурсов в этих процессах.

4. Сопоставьте следующие четыре вида доходов по активам длительного пользования:

а) рента за использование земли;

б) арендная плата за использование капитала;

в) норма дохода на капитальное благо;

г) реальная процентная ставка. Дайте пример каждого из этих видов дохода.

5. Используя классическую теорию процента, основанную на модели спроса и предложения, объясните, как каждое из нижеперечисленных событий повлияет на процентную ставку:

а) Осуществление нововведения, повысившего предельный продукт капитала при каждой величине его запаса.

б) Уменьшение желаемых запасов богатства домохозяйств.

в) Введение 50%-ного налога на доходность капитала.

6. Рассмотрите каждый из следующих вндоп декларированной прибыли. На основе указанных источников, определите, в какую из категорий (или подкатегорий) прибыли следует отнести эти виды.

а) Прибыль, заработанная компанией, производящей медикаменты в совершенно конкурентной отрасли.

б) Прибыль, получаемая фирмой с относительно малым объемом вложенного капитала, доходы которой, однако, чрезвычайно сильно изменяются в ходе делового цикла.

в) Прибыль фирмы, «делающей» 100 000 долл.в.тод за счет выпуска нового телевизора в виде наручных часов, ожидающей, однако, что ее конкуренты вторгнутся на рынок и «отберут» всю прибыль.

г) Прибыль фермы, владеющей лучшими виноградниками в Калифорнии.

7. Посмотрите снова на рис. 14-5 и 14-6 и изучите движение экономики из краткосрочного равновесия при процентной ставке, равной 10% годовых, в долгосрочное равновесие. После этого объясните, что произошло бы в коротком и длительном периодах, если бы инновации сдвинули вверх кривую спроса на капитал. Что случилось бы, если бы государственный долг стал очень большим и подавляющая часть предложения капитала (со стороны домохозяйств) была бы поглощена за счет держания правительственной задолженности?

8. Объясните правило расчета настоящей дисконтированной ценности пожизненной ренты. При ставке 5%, чему будет равна настоящая ценность пожизненной ренты, по которой выплачивается ежегодно 100 долл.? 200 долл.? N долл.? Чему будет равен этот же показатель, если годовые выплаты дохода составляют 100 долл., а процентная ставка равна 10%? 8%? Как повлияет на капитализированную ценность пожизненной ренты (например, так называемой «рентной облигации») удвоение процентной ставки?

9. Вспомните алгебраическую формулу сходящейся геометрической прогрессии: l+K+Kt+...=1/(1-К) для любого К меньше 1. При допущении К = l/(l+i), сможете ли подтвердить формулу настоящей ценности для постоянного потока доходов, т.е. V=N/i? Сделайте то же самое при помощи здравого смысла. Какова будет ценность выигрышного лотерейного билета, по которой вам и вашим наследникам вечно выплачивается 5000 долл. каждый год при ставке 6% годовых?