Дух народа, его культурный уровень, его социальная структура, действия, на которые он способен, все это и многое другое записано в анналах налогово-бюджетной истории этого народа... Тот, кто знает, как прислушиваться здесь к ее вестникам, сможет распознать громовые раскаты мировой истории более ясно, чем кто-либо другой.

Иозеф Шумпетер

Дискуссии по поводу государственного бюджета в Соединенных Штатах часто принимают вид лозунгов, напечатанных на автомобильных наклейках, типа:

«нет новым налогам», «да — сбалансированному бюджету», или «налоги — для демократов!». Ни один из этих громких лозунгов не охватывает всего объема проблем формирования бюджета. Государственные расходы и налогообложение имеют три пути воздействия на экономику. Во-первых, они влияют на общее размещение национального продукта между частным и общественным потреблением и инвестициями. Во-вторых, посредством прямых расходов, косвенных налоговых стимулов и регулирующих мандатов, правительство оказывает влияние на выпуск и формирование цен в пределах отдельных отраслей, выпускающих, например, военные подводные лодки, организующих загородные клубы и выбрасывающих серу. И, наконец, бюджетная политика воздействует на макроэкономические показатели — колебания совокупного выпуска, цен и безработицы.

Каким образом правительство выполняет свои экономические функции? Это отнюдь не секрет. Правительство получает ресурсы посредством налогообложения или заимствования и затем использует их для приобретения на рынке товаров или услуг. Скажем, население считает, что нужно выделять большее количество средств на совершенствование системы здравоохранения или ликвидировать голод внутри страны или за рубежом; что сохранить нашу окружающую среду — важнейший приоритет нации — для будущих поколений; или что большее количество ресурсов должно быть направлено в сферу образования или совершенствования общественной инфраструктуры; или что богатые слои населения получают слишком большой кусок общественного пирога и необходимо увеличить потребление благ бедными слоями населения. Каждая из этих целей может быть достигнута только в том случае, если правительство пересмотрит ставки налогов, свои расходы или методы регулирования. Налогово-бюджетная политика вобрала в себя весь опыт мировой истории, поскольку налогообложение и расходы являются мощным инструментом.

А. ГОСУДАРСТВЕННЫЕ РАСХОДЫ

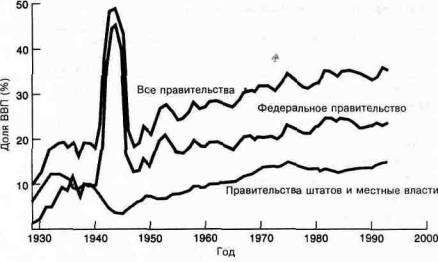

Радикальные изменения, произошедшие в экономике США в XX веке, продемонстрировали растущую значимость государственных расходов. Рис. 17-1 показывает долю национального выпуска, идущую на финансирование государственных расходов, включающих все, начиная от зарплаты президента и заканчивая затратами на постройку авианосца или автомагистрали и выплату пенсий. Очевидно, что доля правительства на протяжении последних 60 лет устойчиво возрастала, временно увеличиваясь в военное время.

Налогово-бюджетный федерализм

В то время, как мы говорим о правительстве как о едином хозяйствующем субъекте, фактически в США существует три уровня власти: федеральная, власти штатов и местная власть. Это означает, что налоговые полномочия разделены между различными уровнями власти—данная система носит название налогово-бюд-жетного федерализма. Границы полномочий не всегда очерчены достаточно четко, но в общих чертах федеральное правительство осуществляет жизненно важные для нации виды деятельности—оплачивает расходы на оборону, освоение космического пространства и международные отношения. Местные власти финансируют обучение, полицию и уборку мусора. Власти штатов строят автомагистрали, финансируют университетские программы и управляют проектами, направленными на поддержание благосостояния.

Рис. 17-1. Доля государственных расходов в мирное и военное время

Федеральные расходы быстро росли во времена Великой депрессии и достигли пика в годы Второй мировой войны. В 1960-е и 1970-е годы резко возрастали государственные расходы, направленные на поддержку доходов, тогда как в 1980-е более быстро увеличивались процентные выплаты и расходы на оборону. Обратите внимание, насколько незначительно консервативная политика 1981-1992 годов замедлила тенденцию роста правительственных расходов. Источник: U.S. Department of Commerce

Как видно из рис. 17-1, начиная примерно с 1940 года федеральные расходы превышают расходы штатов и местных властей. Преобладание роли федерального правительства — относительно новый феномен. До начала двадцатого века наиболее важным из трех уровней являлись местные власти. У федерального правительства были более разнообразные функции, чем сейчас, когда оно занимается тем, что поддерживает обороноспособность, выплачивает проценты по национальному долгу, финансирует некоторые общественные работы и выплачивает зарплату государственным служащим. Большую часть налоговых поступлений федерального правительства составляли акцизы на табак и спиртное и тарифы на импорт. Однако две мировые войны и последовавшая затем холодная война сопровождались увеличением финансирования таких программ как общественная безопасность и здравоохранение, тогда как введение в 1913 году национального подоходного налога предоставило такой источник финансирования, которому местные власти и власти штатов не смогли ничего противопоставить.

Табл. 17-1 и рис. 17-2 показывают, каким образом различные виды правительственных расходов распределяются между тремя уровнями власти. При анализе «разделения налогово-бюджетного труда» между правительствами экономисты отмечают, что программы страдают от «переливов» и внешних эффектов в разной степени. В общих чертах власти на местах отвечают за «местные общественные блага», виды деятельности, выигрыш от которых в основном касается местных жителей. Пока библиотеками пользуются жители города и фонари освещают его улицы, это, соответственно, и оплачивается жителями города. Многие государственные функции представляют собой «национальные общественные блага», которые выгодны всем гражданам страны. Например, вакцина против СПИДа будет полезна всем жителям страны, вне зависимости от того, насколько далеко или близко они живут от лаборатории, где эта вакцина была открыта. Аналогично, когда армия США вела войну против армии Саддама Хусей-на в Кувейте, поставщики нефти с Ближнего Востока были защищены целой страной. Что же касается всемирных общественных благ, таких как изменение климата, утоньшение озонового слоя или угроза исчезновения целых видов, то эти проблемы должны решаться с помощью международных соглашений, так как они не являются проблемами какого-либо отдельного государства, а представляют угрозу всему миру в целом. Эффективная система налогово-бюджетного федерализма должна принимать в расчет то, каким образом результаты государственных расходов отражаются на других странах.

Таблица 17-1. Основную часть федеральных расходов составляют расходы на программы национальной обороны и компенсационных выплат

|

Федеральные расходы в 1995 финансовом году |

||

|

Бюджет (млрд. долл.) - Процент от общей суммы |

||

|

1. |

Социальное обеспечение 337,2 - 22 |

|

|

2. |

Национальная безопасность, ветераны и международные отношения 288,5 - 19 |

|

|

3. |

Здравоохранение 279,3 - 18 |

|

|

4. |

Гарантирование доходов 221,4 - 15 |

|

|

5. |

Проценты по государственному долгу 212,8 - 14 |

|

|

6. |

Образование, профессиональное обучение и занятость 53,5 - 4 |

|

|

7. |

Транспорт, торговля и жилищное строительство 32,9 - 2 |

|

|

8. |

Энергия, природные ресурсы и окружающая среда 25,3 - 2 |

|

|

9. |

Наука, космос и технологии 16,9 - 1 |

|

|

10. |

Содержание правительства 13,8 - 1 |

|

|

11. |

Сельское хозяйство 12,8 - 1 |

|

|

12. |

Прочие расходы и компенсационные поступления 24.5 - 1 |

|

|

Итого |

1518,9 - 100 |

|

Около одной трети федеральных расходов предназначено для финансирования национальной безопасности и выплаты пенсий ветеранам прошлых войн. Более половины расходов выделено на нужды быстро расширяющихся социальных программ —гарантирования доходов, социального обеспечения и здравоохранения. Обратите внимание, как мало средств выделено на содержание правительства (п. 10). Источник: Office of Management and Budget, Budget of the U.S. Government, Fiscal Year 1995.

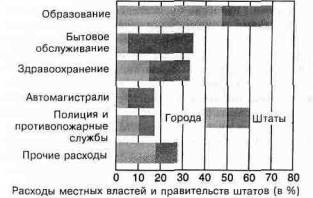

Рис. 17-2. Внимание правительств штатов и городских властей направлено на местные общественные блага

Программы городов и штатов включают финансирование образования, больниц, поддержание состояния улиц и прочие подобные статьи расходов. В рамках разделения труда между городами и штатами, городские власти мостят улицы, а власти штата берут на себя строительство автомагистралей между городами. Федеральное правительство оплачивает 90% расходов на автомагистрали между штатами. Видите ли вы здесь образец на-логово-бюджетного федерализма? Источник: U.S. Bureau of the Census, Government Finances in 1989-1990

Со временем границы между финансовыми функциями правительств разных уровней изменяются. Александр Гамильтон, Франклин Рузвельт и Линдон Джонсон выступали за расширение роли федерального правительства. Напротив, Томас Джефферсон, Кельвин Кулидж и Рональд Рейган прилагали усилия, чтобы пересмотреть или прекратить увеличение финансовой власти на федеральном уровне. Тема одного из вечных экономических споров — подобающий уровень управления государственными программами.

Федеральные расходы

Рассмотрим различные уровни правительства. Правительство США представляет собой самую большую в мире организацию, которая покупает больше автомобилей и стали, управляет большим запасом денег, чем любое другое предприятие; фонд заработной платы у американского правительства также огромный. Цифры федеральных финансов просто астрономические — миллиарды и триллионы долларов. Федеральный бюджет 1994 г. составляет около 1,5 трлн. долл.; на каждого американца, таким образом, приходится по 6000 долл., или приблизительно объем общенационального выпуска валового внутреннего продукта, или ВВП, за 2,6 месяца.

В табл.17-1 перечислены основные статьи федеральных расходов на 1995 финансовый год (начинающийся 1 октября 1994 г. и заканчивающийся 30 сентября 1995г.). Самыми большими статьями расходов являются национальная безопасность и международные отношения. Сюда включаются, в основном, затраты на экипировку и комплектование вооруженных сил.

Самой быстро растущей статьей расходов за последние два десятилетия являются программы компенсационных выплат, обеспечивающие пособия или платежи любому жителю страны, имеющему избирательные права. Основные сферы расходов по таким программам — это социальное обеспечение (пособия по старости, ветеранам войны, страхование нетрудоспособности), здравоохранение (включая программы «Медикэр» для людей старше 65 лет и «Медикэйд» для нуждающихся семей) и программы гарантирования доходов (включающие пособия на питание, страхование от безработицы и материальную помощь нуждающимся). Фактически рост федеральных расходов за последние годы происходил благодаря расширению компенсационных выплат, доля которых в бюджете возросла с 28% в 1960 г. до 59% в 1994 г.

Другая категория расходов включает финансирование особых секторов экономики: поддержку сельского хозяйства, исследований космоса, помощь местным властям в деле строительства очистных сооружений. И последняя статья расходов — содержание правительства, включающая расходы на содержание конгресса, судебных органов и президента. Удивительно, что затраты на этот традиционный сектор выглядят просто карликовыми по сравнению с остальными. В целом, расходы на все программы, за исключением социальных, заметно сократились за период с 1960 г.

Экономическая теория в действии: финансовое будущее социального обеспечения. За последние двадцать пять лет размер федерального бюджета значительно вырос, так как население последовательно голосовало за увеличение трансфертных платежей в форме компенсационных выплат. Социальное обеспечение — самая обширная программа таких выплат, на сегодняшний день обеспечивающая материальную поддержку 40 миллионам американцев, в основном, людям старше 65 лет. Данная программа достигла значительного успеха в достижении поставленной цели — уменьшения количества нуждающихся среди пожилых людей. Процент людей старше 65 лет, живущих ниже уровня бедности, снизился с 35% в 1959 г. до 12% сегодня.

К сожалению, многие экономисты полагают, что в скором будущем социальное обеспечение столкнется с финансовыми проблемами. Функционирование данной программы основано на немедленной оплате расходов. Это означает, что пособия, выплачиваемые пенсионерам сегодня, финансируются из налогов, взимаемых с фонда оплаты труда рабочих. Соответственно, по мере увеличения количества пожилых людей, растущее население пенсионеров будет финансироваться уменьшающейся в числе рабочей силой. В результате либо возрастут налоги для рабочих, либо снизятся размеры пособий для пенсионеров, либо произойдет и то, и другое.

Расходы правительств штатов и местных властей

Хотя заголовки газет посвящены, в основном, битвам по поводу федерального бюджета, именно правительства штатов и местные власти выполняют многие чрезвычайно важные функции в современной экономике. На рис. 17-2 показано, каким образом распределяют свои средства штаты и местные власти. До сих пор наибольший объем средств выделяется на образование, поскольку большая часть детей обучается в школах, финансируемых прежде всего за счет местных органов власти. Стремясь сделать одинаковым уровень образовательных ресурсов, приходящихся на одного ребенка, государственная система образования помогает нивелировать другие существенные несоответствия в экономических возможностях.

В последние годы быстрорастущими статьями расходов правительств штатов и местных властей становятся здравоохранение и содержание мест лишения свободы. В 1980-х годах количество заключенных в тюрьмах штатов возросло в три раза, поскольку США объявили войну преступности с применением более длительных сроков заключения, особенно в отношении рецидивистов. В то же время правительства штатов и местные власти были вынуждены взять на себя свою часть растущих расходов на здравоохранение.

Экономическое воздействие государственных расходов

Как крупнейшая экономическая реальность, охватывающая все сферы жизни страны, правительственные расходы играют центральную роль при определении структуры потребления, инвестиций и прибыли в экономике. Например, во время Второй мировой войны и возникшей за ней холодной войны правительственная поддержка дала мощный толчок развитию электронной промышленности в США. Разработка транзистора в лабораториях Белла частично финансировалась военным ведомством США, которое стремилось усовершенствовать радарные установки и системы связи. По оценке некоторых экономистов роль правительства распространяется гораздо дальше:

Это не только финансирование НИОКР, которое смазывает колеса электронной промышленности, но и перспектива гарантированных государственных заказов. Первоначально вся полупроводниковая продукция компании Western Electric, филиала основного производства Белла, шла на военные нужды. С 1956 по 1964 годы Пентагон приобрел свыше 70% общего объема производства отрасли, главным образом для программы создания ракетных комплексов «Минитмен»*.

Такие преуспевающие в США отрасли, как производство компьютеров и самолетостроение, также получили немалые прибыли в начале своего существования благодаря сильной государственной поддержке.

Поскольку правительство обладает значительной финансовой мощью, оно имеет решающий голос при определении, каким областям науки и технологии необходимо продвигаться вперед. На протяжении 1980-х ив начале 1990-х годов федеральные фонды продолжали покрывать около половины расходов на все проводящиеся НИОКР. В последние годы федеральное финансирование программ здравоохранения увеличилось более чем в два раза, помогая развиваться и расцветать биотехнологии.

Структура государственных расходов оказывает значительное влияние на территориальное распределение населения. Строительство скоростных автомагистралей облегчило и ускорило перемещение по стране, что способствовало быстрому росту городов и пригородов. Популярная система социального обеспечения, благодаря которой растут доходы пожилых граждан, предоставила последним финансовую возможность сменить место жительства, которой они не имели раньше. Так возникли общины пенсионеров во Флориде и Аризоне.

Не действительно ли государственные деньги расходуются эффективно? Многие американцы опасаются, что, не будь конкуренции, у правительства не было бы стимула к эффективному расходованию денег. У каждого есть свой любимый пример того, как правительство транжирит средства. Некоторых пугают высокие цены, по которым военные покупают простейшие вещи—гаечные ключи, кофеварки, туалеты. Другие указывают на растраты и бюрократию, царящие в образовательной системе, на которую ежегодно расходуется 200 млрд. долл., и которая все же не справляется со многими проблемами. Многочисленные примеры подделок, растрат и злоупотреблений приводят к тому, что все чаще раздаются голоса, призывающие снизить государственные расходы и «приватизировать» некоторые правительственные функции.

Б. ЭКОНОМИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ

Налоги—это то, чем мы оплачиваем цивилизованное общество. Судья Оливер Уэнделл Холмс

Правительство должно оплачивать свои программы. Средства для этого поступают, в основном, за счет налогов, и любая недостача восполняется с помощью займов у населения. Однако, изучая экономику, мы постоянно должны снимать вуаль денежных потоков для того, чтобы представить себе поток реальных ресурсов. Кроме потока долларов, получаемых от налогов, правительству необходимо располагать землей, трудом и капиталом. Когда страна ведет войну в пустыне, налоги взимаются и займы производятся для того, чтобы оплачивать эту войну;

Когда правительство выделяет средства на биотехнологическое исследование, это означает, что участок земли, на котором могло бы быть построено административное здание, будет отведен на строительство лаборатории.

Устанавливая налоги, правительство решает, каким образом необходимые ресурсы будут изыматься из домашних хозяйств и предприятий и вливаться в коллективное потребление и инвестиции. Средства, полученные от налогообложения, являются машиной, с помощью которой реальные ресурсы трансформируются из частных благ в общественные.

Принципы налогообложения

Принцип платежеспособности и принцип получаемой выгоды

Приняв решение собрать определенное количество налогов, правительство располагает широчайшим выбором возможных способов сделать это. Налогом можно обложить доход, прибыль или продажу. Можно взимать налоги с богатых или бедных, молодых или старых. Существуют ли какие-либо правила, помогающие создать справедливую и эффективную налоговую систему?

Конечно, такие правила существуют. Экономисты и политические теоретики предложили два основных принцица организации, налоговой системы:

• Принцип налогообложения на основе получаемой выгоды, который гласит, что различные члены общества должны платить налог пропорционально полученным выгодам от правительственных программ. Так же, как люди платят собственные доллары пропорционально объему потребления хлеба, произведенного в частном секторе, налоги, уплачиваемые частными лицами, должны соотноситься с объемом использованных ими коллективных благ, таких как дороги и парки.

• Принцип налогообложения на основе платежеспособности, который устанавливает, что сумма налога, уплачиваемая теми или иными людьми, должна быть связана с их доходом или благосостоянием. Чем выше благосостояние или доход, тем больше сумма налога. Обычно налоговые системы, организованные согласно этому принципу, являются также перераспределяющими. Это означает, что увеличение фондов, получаемых от людей с высокими доходами, повышает доходы и уровень потребления бедных слоев населения. К примеру, если строительство нового моста финансируется за счет целевой пошлины на это строительство, то это является отражением принципа по получению выгод, поскольку вы платите пошлину на строительство только в том случае, если вы планируете ее использовать. Однако если финансирование моста будет производиться из общих налоговых фондов, это будет примером принципа налогообложения по платежеспособности.

Горизонтальное и вертикальное равенство

Независимо от того, по какому из двух принципов организовано большинство современных налоговых систем, они также пытаются учитывать современные взгляды на справедливость или равенство. Одним из основных принципов является горизонтальное равенство, подразумевающее, что субъекты, равные по сути, должны платить равные налоги.

Идея одинакового подхода к равным субъектам имеет глубокие корни в западной политической философии. Если вы и я совершенно равны, за исключением различного цвета глаз, все принципы налогообложения будут сохраняться, и мы должны будем платить одинаковые налоги. В случае применения принципа налогообложения по получению выгод, если мы получили одинаковый объем услуг, предоставляемых автомагистралями или парками, то, согласно принципу горизонтального равенства, мы должны заплатить одинаковый налог. Или, если система основывается на принципе платежеспособности, горизонтальное равенство обязывает, чтобы люди с одинаковым доходом платили одинаковый налог.

Более спорным представляется принцип вертикального равенства, который касается налогового подхода к людям с разными уровнями доходов. Абстрактные философские принципы в данном случае мало помогают в решении проблемы справедливости. Предположим, что лица А и Б совершенно одинаковы, за исключением того, что собственность и до ходы Б в 10 раз превышают собственность и доходы А. Будет ли это означать, что Б должен будет платить точно такой же налог, как и А, для предоставления государственных услуг, таких как охрана порядка? Или Б должен платить такой же процент от своего дохода?Или поскольку полиции потребуется затратить большее количество усилий на охрану имущества преуспевающего Б, будет ли справедливым по отношению к Б то, что он будет платить большую часть своего дохода в бюджет?

Однако общие и абстрактные принципы не могут определить структуру налогообложения в государстве. Когда Рональд Рейган выступил за снижение налогов, он сделал это потому, что при высоких налоговых ставках в большей степени страдали те люди, которые интенсивно трудились и делали сбережения на будущее. Десять лет спустя Билл Клинтон сказал: «Теперь мы имеем справедливый Налоговый Кодекс, согласно которому 80% нового налогового бремени ляжет на плечи тех, чей доход превышает 200 000 долларов в год». То, что справедливо по отношению к одним, несправедливо по отношению к другим.

Прагматические компромиссы в налогообложении

Каким образом страны решают эти противоречивые философские вопросы? Правительство обычно принимает прагматические решения, которые только частично базируются на подходах, основанных на получении выгод и платежеспособности. Политические деятели понимают, насколько налоги непопулярны. В конце концов лозунг «налоги без протеста» помог начать Американскую Революцию. Современные налоговые системы представляют собой нелегкий компромисс между идеалами и политическим прагматизмом. Хитроумный министр финансов Франции Кольбер писал три века тому назад: «Увеличение налогов подобно ощипыванию гуся: вы хотите получить максимальное число перьев с наименьшим шипением».

Какие же действия предпринимаются?В некоторых случаях общественные услуги на местном или общенациональном уровне в первую очередь приносят выгоду определенным группам, которые не имеют особых притязаний на благоприятное или неблагоприятное обращение с ними по причине их средних доходов или других характеристик. В таких случаях современное правительство обычно строит налоговую систему на базе принципа получения выгоды.

Таким образом, местные дороги обычно финансируются за счет местных жителей. «Пользовательская плата» устанавливается на воду и очистку сточных вод, которые предоставляются как частные блага. Налоги, собранные от продажи бензина, могут быть направлены (или «отложены») на строительство дорог.

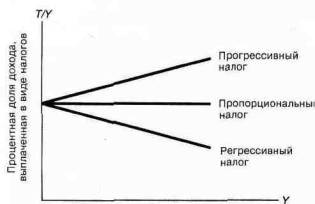

Прогрессивные и регрессивные налоги. Налоги на прибыль представляют собой снижающуюся статью доходов правительства. Сегодня в развитых странах в основном рассчитывают на прогрессивные подоходные налоги. Семья с доходом 50 000 долларов уплатит больший налог, чем один человек с доходом в 20 000 долларов. Семья с более высоким уровнем дохода платит не только большую сумму налога, но и фактически платит более значительную часть своего дохода.

Данный прогрессивный налог контрастирует со строго пропорциональным налогом, при котором все налогоплательщики платят одинаковую часть своего дохода. Регрессивный налог отбирает большую долю дохода у бедных семей, чем у богатых.

Налог называется пропорциональным, прогрессивным или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик с высоким доходом (такую же, большую или меньшую соответственно) по отношению к налогоплательщику с низким доходом*.

Доход

Рис. 17-3. Прогрессивный, пропорциональный и регрессивный налоги

Налог считается: прогрессивным, если с увеличением дохода доля налога в общем доходе возрастает; пропорциональным, если сумма налога представляет собой постоянную долю дохода; и регрессивным, если бремя налога относительно тяжелее для семей с низкими доходами, чем для богатых семей

Различные виды налогов представлены на рис. 17-3. Какие примеры можно привести?Личный подоходный налог, который гарантирует получение постоянно увеличивающейся доли с каждого дополнительного доллара дохода, является прогрессивным. Налог с объема продаж будет умеренно регрессивным, поскольку отношение расходов к доходу падает с увеличением дохода. Однако налог, строго пропорциональный размеру состояния, оставленного после смерти, является прогрессивным, так как человек с удвоенным доходом, как правило, имеет и завещает своим потомкам больше, чем удвоенное богатство.

Прямые и косвенные налоги. Налоги разделяются на прямые и косвенные. Косвенными налогами называются те, которыми облагаются товары и услуги и которые являются «косвенными» для потребителей. Примерами таких налогов могут служить акцизные налоги, налоги на продажу, тарифы на импорт, налоги на собственность, на сигареты и бензин. Напротив, прямыми налогами облагаются непосредственно люди и фирмы. Примеры прямых налогов — подоходный налог, налоги на социальное обеспечение и фонды оплаты труда, налог на наследство и дарение. Корпоративные подоходные налоги также рассматриваются как прямые налоги, так как доходы от корпораций получают люди. Преимущество прямых налогов состоит в том, что их легче приспособить к определенным условиям — размеру семьи, доходу, возрасту, и, в более общем смысле — к платежеспособности. Преимущество косвенных налогов состоит в их небольших размерах по сравнению с прямыми налогами; ихлегче собирать, так как они определяются уровнем розничной или оптовой продажи.

Федеральное налогообложение

А теперь попытаемся понять принципы, по которым организована федеральная система налогообложения. В табл. 17-2 представлен обзор основных налогов, собираемых федеральным правительством и показано, являются ли они прогрессивными, пропорциональными или регрессивными.

Индивидуальный подоходный налог

Мы начнем с индивидуального подоходного налога, до сих пор представляющего собой наиболее важную часть налоговой системы. Индивидуальный подоходный налог является прямым налогом, и из всех налогов он в наибольшей степени отражает принцип платежеспособности в налогообложении.

Необходимо отметить, что слова «прогрессивный» и «регрессивный» являются технико-экономическим^ терминами, касающимися пропорций налога в отношении разных уровней доходов. Не следует интерпретировать их как эмоциональные или политические понятия.

Индивидуальный подоходный налог появился в США не так давно; Конституция Соединенных Штатов запрещала введение любого прямого налога, если он не был распределен между штатами пропорционально размеру населения. В 1913 году была принята 16-я поправка к Конституции, гласящая, что «Конгресс обладает властью вводить и собирать подоходный налог, независимо от того, из какого источника он получен».

Индивидуальный подоходный налог вызывал много споров и приносил мало средств вплоть до начала Второй мировой войны. Во время войны, для того, чтобы покрыть связанные с ней расходы, ставки налогов были резко увеличены. Верхний предел налоговой ставки достигал 94%. И по окончании войны подоходный налог остался самым важным федеральным налогом. Однако налоговая ставка для людей с самыми высокими доходами была снижена до 70% в 1956 г., 50% в 1982 г., достигла минимального значения в 28% в конце 1980-х гг. и затем опять возросла до 40% в 1993 г.

Таблица 17-2. Подоходный налог и налог с фонда оплаты труда являются основными источниками доходов федерального правительства

Поступления федеральных налогов, 1995 финансовый год Поступления (в % от общей суммы)

|

Прогрессивные: Подоходный налог с граждан |

44,0 |

|

Налоги на наследство и дарение |

1,0 |

|

Корпоративный подоходный налог Пропорциональные: |

10,4 |

|

Налог с фонда оплаты труда |

36,2 |

|

Регрессивные: |

|

|

Акцизы |

5,3 |

|

Другие налоги и поступления |

3,1 |

|

Итого : |

100,0 |

Прогрессивные налоги до сих пор являются основными источниками федеральных доходов, однако пропорциональные налоги с фондов оплаты труда, по-видимому, скоро займут их место. (Источник: Office of Management and Budget, Budget of the U.S. Government, Fiscal Year 1995.)

Время от времени страна восстает, в буквальном или переносном смысле, против существующей налоговой системы. Последнее подобное восстание произошло в середине 1980-х гг., когда люди возмущались тем, что в налоговом кодексе существовало множество лазеек, а высокие ставки налогов делали невыгодными работу и сбережение. Крайне противоположные по своим убеждениям политические фигуры, такие как либерал-сенатор Билл Брэдли и президент-консерватор Рональд Рейган объединили усилия в атаке на налоговый кодекс. Результатом этого стало принятие исторического Закона о налоговой реформе 1986 года, который продемонстрировал наиболее существенное изменение налогового кодекса за последние 20 лет. Однако многие люди посчитали, что снижение налогов для людей с высокими доходами зашло слишком далеко. В 1993 году по настоянию президента Билла Клинтона ставки налогов для богатой части населения были резко увеличены и произошло снижение ставок для бедной части населения.

Как работает механизм федерального подоходного налога? Принцип прост, хотя формы достаточно сложны. Вы начинаете с подсчета вашего дохода, затем вычитаете расходы, вычеты и освобождения от уплаты налога для подсчета налогооблагаемого дохода. Затем вы рассчитываете сумму налогов, принимая за основу налогооблагаемый доход.

Простейший пример подсчета индивидуальных налогов приведен в табл. 17-3. В таблице отображены налоги, с которыми сталкиваются семьи из четырех человек с разными уровнями дохода после Закона о Бюджете 1993 года.

В колонке (1) приведены различные уровни скорректированиого валового дохода — заработной платы, процентов, дивидендов и других поступлений домашнего хозяйства.

В колонке (2) показана причитающаяся сумма налога с допущением, что наше домашнее хозяйство состоит из четырех человек и имеет определенные вычеты. Обратите внимание, что сумма налога имеет отрицательное значение для семей,где заработанный доход составляет 5 000 долл. и 10 000 долл. благодаря налоговому кредиту по заработанному доходу. В этом диапазоне доходов правительство переводит доход малообеспеченным семьям.

В колонке (3) показана эффективная или средняя ставка налога, которая равна отношению общей суммы налога к общему доходу. Из этих расчетов видно, что реально прогрессивной является часть кодекса, касающаяся личного подоходного налога. Семья с годовым доходом в 50 000 долл. несет относительно более тяжкое налоговое бремя, нежели семья с доходом в 20 000 долл. —первая платит 10%, тогда как последняя—всего 1%. Кто-либо с доходом в 1 миллион долл. в год вынужден нести еще более тяжелое налоговое бремя.

В колонке (4) вводится новое и очень существенное понятие. Предельная ставка налога — это дополнительная величина налога, уплачиваемая на каждый дополнительный доллар дохода. Мы имели дело с термином «предельный» ранее, и он всегда означал «дополнительный». Если вы должны заплатить 30 долл. дополнительного налога за каждые 100 долл. дополнительного дохода, ваша предельная ставка налога равна 30%.

Таблица 17-3. Федеральный подоходный налог для семьи из четырех человек, 1993 год

|

(1) |

(2) |

(3) |

(4) |

(5) |

|

Скорректированный валовой доход (без учета налоговых освобождений и вычетов (долл.) |

Индивидуальный подоходный налог (долл.) |

Средняя ставка налога (%) (3)=[(2)/(1)]х100 |

Предельная ставка налога (=сумма налога на каждый дополнительный доллар) (%) |

Располагаемый доход после вычета налога (долл.). (5)=(1)-(2) |

|

5 000 |

-980 |

-20 k |

- 19 |

5980 |

|

10000 |

-1 511 |

-15 |

0 |

11 511 |

|

20 000 |

243 |

1 |

28 |

19757 |

|

50000 |

4786 |

10 |

16 |

45214 |

|

100 000 |

15605 |

16 |

29 |

84395 |

|

150000 |

28341 |

19 |

27 |

121 659 |

|

250 000 |

60474 |

24 |

45 |

189 526 |

|

1 000 000 |

316653 |

32 |

41 |

683 347 |

|

10 000 000 |

3 398 703 |

34 |

41 |

601 297 |

В таблице представлены данные о доходах, налогах и ставках налогов для семьи из четырех человек, по данным на 1993 год. Благодаря налоговому кредиту по заработанному доходу работники с низкими доходами получают налоговые скидки (это подразумевает небольшой «отрицательный подоходный налог»). Предельные ставки налога становятся отрицательными, обращаются в ноль при значении дохода около 20 000 долл., а затем возрастают до максимального значения 41% от дохода. Средние или эффективные ставки ниже предельных по причине того, что подоходный налог является прогрессивным. (В таблице предполагается, что вычеты превышают стандартное значение в 20% от дохода.) (Источник: U.S. Internal Revenue Service.)

Согласно действующему законодательству, предельная ставка налога составляет минус 19% для бедных семей и увеличивается до 15% для тех, кто входит в систему «положительных налогов».

Для доходов свыше 250 000 долл. предельная ставка налога составляет по федеральному подоходному налогу 41 %. Если вы проживаете в городе Н ью-Йорке, вы должны добавить 8 чистых процентов налогов, собираемых в пользу города и штата, а также 2,5% на медицинское страхование, и предельная ставка по заработанному доходу составит почти 50%. Эта ставка может показаться высокой, однако максимальная ставка на сегодняшний день значительно ниже аналогичной ставки времен Второй мировой войны (94%). Рис. 17-4 отображает историю изменения верхней границы предельной ставки налога в США.

Понятие предельной налоговой ставки чрезвычайно важно в современной экономике. Вспомним «принцип предельности»: люди должны беспокоиться только о дополнительных расходах или прибылях — «кто старое помянет, тому глаз вон». Данный принцип подразумевает, что основной эффект любого налога на предложение капитала или труда происходит от предельной налоговой ставки. Данное понятие сформировало основу «экономики предложения».

Предельная налоговая ставка представляет собой добавочный налог, который платится с каждого доллара дополнительного дохода. Верхняя предельная налоговая ставка для личного дохода достигала 94% в течение Второй мировой войны, затем постепенно снизилась до 28% во время правления президента Рейгана, и опять возросла до 40% в 1993 г., при введении в действие экономических мер президента Клинтона. (Источник: U.S. Department of the Treasury.) .

В колонке 5 в табл.17-3 показано количество располагаемого дохода после вычета налогов. Очевидно, что получать больший доход всегда выгодно: даже когда рок-звезда зарабатывает еще один миллион долларов, у нее все же остается 590 000 долл. располагаемого дохода (=1000000 долл. минус 41% от 1000000 долл.).

Разрушение базы налогообложения. Предельная ставка налога для средней американской семьи составляет 25%. И все же правительство собирает лишь 7% от общего национального дохода в виде личного подоходного налога. Почему же этот сбор значительно меньше, чем видимая ставка налога?

Основной причиной этого является «разрушение базы налогообложения», которое имеет место из-за слишком большого количества налоговых льгот. Некоторые называют эти льготы «лазейками», хотя существуют и более нейтральные термины — «налоговые предпочтения» и «налоговые расходы». Каковы же эти налоговые льготы? Во-первых, в 1993 г. было введено правило, по которому доход в 2450 долл. освобождается от налога. Кроме того, семейная пара может воспользоваться стандартной скидкой, или вычитанием из дохода. В 1993 г. эта сумма составляла 6250 долл. И первая и вторая сумма растут с каждым годом из-за индексации налоговой системы.

. Во-вторых, многие избегают уплаты подоходного налога, «вращаясь» в «теневой экономике»: люди не заявляют о своих доходах и подделывают расходные счета (счета затрат). По правительственным подсчетам население и фирмы в США платят налогов на 20% меньше, чем должны; в других странах эта цифра, возможно, выше.

В-третьих, количественно более важным фактором является не уклонение от уплаты налогов, а законные способы их избежать. Конгресс принимает множество законов о налоговых затратах, которые облагают небольшими налогами определенные виды дохода или освобождают их от налогов совсем, или позволяют американцам вычитать определенные расходы из своих доходов, с тем, чтобы не вносить их в декларацию о доходах. Примеры доходов, облагаемых незначительными налогами, или вообще освобожденных от налогов, включают: проценты по облигациям; медицинское страхование, обеспечиваемое работодателем;

пособия по социальному обеспечению; а также средства, заработанные пенсионными фондами. В то же время, американцы могут не платить местные подоходные налоги и налоги на собственность, а также процентные платежи по закладным за дома. В табл. 17-4 перечислены наиболее важные налоговые расходы.

Налог с оборота и акциз

В Соединенных Штатах не существует общенационального налога с оборота, хотя есть большое количество федеральных акцизных налогов на определенные товары, такие как сигареты, алкогольные напитки и бензин. Налоги с оборота и акцизы, как правило, являются регрессивными, так как потребление в целом, и покупка данных товаров в частности, составляет большую'часть расходов в бедной семье, чем в состоятельной.Таблица 17-4. Налоговые расходы разрушают базу налогообложения

Налоговые расходы в 1995 финансовом году Сумма (млн. долл.)

1. Исключение пенсионных выплат 56

2. Исключение сумм, затраченных работодателями на обеспечение медицинского страхования для своих работников 56

3. Исключение процентов по закладным на дома, занимаемые их владельцами 55

4. Ускоренная амортизация 28

5. Прирост капитала, зарегистрированный при смерти человека 28

Итого (по 5-ти пунктам) 223

Все налоговые расходы 406

Аналитики используют термин «налоговые расходы» для обозначения денег, потраченных конгрессом за счет уменьшения налогов. В таблице перечислены основные статьи налоговых расходов, каждая из которых подсчитывается путем определения суммы дохода, исключенного из базы налогообложения, и последующего умножения этого количества на соответствующую ставку налога. (Источник: Office of Management and Budget, Budget of the U.S. Government, Fiscal Year 1995.}

Многие экономисты и политические лидеры считают, что США должны в большей степени полагаться на налоги с оборота или потребления, чем они это делали до настоящего момента. Они отмечают, что страна сберегает и инвестирует меньше, чем требуется для будущих нужд. Экономисты считают, что замена подоходного налога налогом с оборота может способствовать росту уровня национальных сбережений. Оппоненты возражают, что подобное изменение является нежелательным, так как налоги с оборота более регрессивны, чем современный подоходный налог.

Налоги на социальное страхование

Практически все отрасли попадают сегодня под действие Закона о социальном страховании. Работники получают пенсии, размер которых определяется их заработками в течение жизни и существовавшими в прошлом налогами на социальное страхование. Программа социального страхования также финансирует программу помощи инвалидам и страхование здоровья для малоимущих и пожилых людей.

Для того, чтобы оплачивать эти расходы, работники и работодатели обязаны платить налог с фонда оплаты труда. В 1993 г. этот налог составлял 15,3% для заработной платы менее 57600 долл. в год на человека. Те, чья заработная плата составляла от 57600 до 135000 долл. в год, должны были платить на 2,9% больше. Этот налог разделен между работниками и работодателями.

В табл. 17-2 указано, что налог с фонда оплаты труда является пропорциональным налогом, так как он взимается с фиксированной части заработка. Однако ему присущи некоторые регрессивные качества, так как от него освобожден доход, получаемый от собственности. Кроме того, данный налог выше для низкой заработной платы, нежели для высокой.

Налог с фонда оплаты труда является наиболее быстро растущим источником федеральных доходов. В 1929г. его еще не существовало, в 1960 г. он уже составлял 18% до ходов федерального правительства, а к 1993 г. его доля выросла до 37%.

Налог на доход корпораций

После того, как корпорация оплатила все свои расходы и подсчитала годовой доход, она должна уплатить часть последнего федеральному правительству. Верхняя ставка федерального налога на доход корпораций в 1993 г. составляла 35% от корпоративной прибыли. Налог для небольших корпораций немного меньше (для первых 75000 долл. прибыли).

Налог на доход корпораций является, возможно, самым противоречивым из федеральных налогов. Многие экономисты выступают против этого налога, заявляя, что корпорации — это не что иное, как юридическая фикция, и поэтому не подлежат налогообложению. Взимая налог с прибыли корпорации, а затем с дивидендов, выплачиваемых корпорацией и получаемых акционерами, государство подвергает корпорацию двойному налогообложению. Благодаря двойному налогообложению, корпоративное производство представляет собой сектор экономики, платящий самые высокие налоги. Этот факт отнюдь не способствует инвестициям в данный динамично развивающийся сектор.

Некоторые экономисты выступают за отмену налога на доход корпораций. Вместо него они предлагают приписывать корпоративный доход владельцам корпорации и облагать его налогом по существующим налоговым ставкам для частных лиц. Подсчеты показывают, что подобный шаг мог бы принести стране дополнительно несколько миллиардов долларов.

Налог на добавленную стоимость

Налог на добавленную стоимость, или НДС — это налог, который взимается с каждой стадии производства и широко применяется за пределами Соединенных Штатов. Таким образом, взяв, например, буханку хлеба, мы можем подсчитать, что налог на добавленную стоимость взимался: с фермера за производство пшеницы, с мельника за производство муки, с пекаря за производство теста и выпечку хлеба, и, наконец, с бакалейщика.

Все это выглядит довольно сложно. Фактически НДС представляет собой не что иное как национальный налог с оборота, поскольку им облагается совокупность труда, процентов и других составляющих добавленной стоимости и, в конце концов, результирующая общего оборота страны.

На самом деле, идея НДС как способа получения добавочной выручки становится популярной в США. Привлекательность этого налога состоит в том, что он взимается с потребления, а, как было упомянуто выше, многие экономисты считают, что Соединенные Штаты должны поднять уровень сбережений, изменив направленность налоговой структуры с дохода на потребление. Кроме того, страны, активно участвующие в международной торговле, могут захотеть «гармонизировать» свою финансовую систему с финансовой системой европейских и других стран, использующих налог на добавленную стоимость.

Какова же перспектива для НДС в Соединенных Штатах? Как и в случае пособия для пожилых, она неоднозначна. Несомненно, НДС является эффективным способом получения выручки и уменьшения бремени двойного налогообложения сбережений. С другой стороны, замена прогрессивного подоходного налога на регрессивный НДС увеличит неравенство доходов (послеуплаты налогов). Каков же должен быть компромисс между равенством и эффективностью? Эта дилемма вновь и вновь возникает в экономической политике.

Налоги штатов и местные налоги

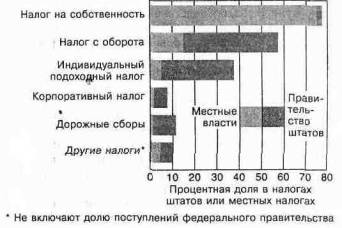

При существующей в США системе налогово-бюд-жетного федерализма, налоги штатов и местные налоги сильно отличаются от федеральных. На рис.17-5 изображены основные источники финансирования расходов в штатах и на местах.

Налог на собственность

Налог на собственность составляет около 30% общей выручки в штатах и на местах. На рис. 17-5 показано, что местные власти — основные получатели средств от сбора налога на собственность. Данным налогом облагается в основном недвижимость—земля и здания. Местные власти ежегодно назначают ставку налога, который взимается с оценочной ценности собственности. Часто оценочная ценность намного меньше реальной рыночной ценности собственности.

Рис. 17-5. Налог на собственность и налог с оборота доминируют в штатах и на местном уровне

Города полагаются на сборы налогов на собственность, так как дома и земли не могут легко перелететь в соседний штат, чтобы избежать уплаты налогов. (Источник: U.S. Bureau of the Census, Government Finances in 1989-1990.}

Налог на собственность часто нарушает принцип горизонтального равенства. Например, обычно различные виды собственности облагаются разными налогами. В Нью-Йорке многонаселенные жилые дома облагаются гораздо более высоким налогом, чем дома, в которых живет всего одна семья. Кроме того, поскольку ценность собственности пересматривается довольно редко, соседи, владеющие схожими домами, могут платить очень разные налоги. Особенно этот тезис верен в отношении Калифорнии, где ставка налога на собственность определяется ценой покупки дома, а не его рыночной ценностью. Это означает, что человек, купивший дом за 200000 долл. в 1990 г., будет платить налог на собственность в двадцать раз превышающий налог, уплачиваемый его соседом, купившим такой же дом за 20000 долл. в 1970 г., то есть еще до того, как цены на калифорнийскую недвижимость выросли до небес.

Налог на собственность вызвал много споров во время жилищного бума в 1970-х годах, когда расценки на недвижимость и налоги возросли до невиданных размеров. По всей стране налогоплательщики были крайне возмущены. В штате Массачусетс избиратели предложили «план 2,5», ограничивающий размер налоговых платежей 2,5% от рыночной стоимости. В настоящий момент более половины штатов имеют ограничения по налогу на собственность и другим налогам. Это предотвратило суммы местных налогов и налогов штатов от стремительного возрастания, которое имело место в 1970-х годах. Во время спада, имевшего место в начале 1990-х годов, эти налоговые ограничения вызвали в отдельных городах и штатах налого-вый кризис, и правительства истощили свой запас налоговых фондов и были вынуждены сократить объем своих услуг.

Налоги с оборота

Штаты получают наибольшую выручку от общих налогов с оборота предприятий, предоставляющих товары и услуги. Каждая покупка в отделе магазина, аптеке или ресторане влечет за собой уплату налогового процента (в некоторых штатах продукты питания и другие товары первой необходимости освобождены от налога). Кроме того, штаты обычно добавляют свои 'акцизные сборы с продажи спиртных напитков в табачных изделий к федеральным. Такие «налоги на грех» обычно допускаются, поскольку большое число людей (включая немалое количество курильщиков и заядлых любителей спиртного) осознают, что есть что-то смутно аморальное в употреблении табака и алкоголя.

Прочие налоги

Большинство штатов облагает налогом чистый доход корпораций и собирает дополнительно другие средства от предпринимательской деятельности. Сорок пять штатов имитируют поведение федерального правительства (правда в значительно меньшем объеме), облагая налогом физических лиц в зависимости от их дохода. Кроме того, некоторые города облагают налогом доходы тех, кто живет или работает на их территории.

Существуют и другие виды дополнительных доходов властей штатов. Многие штаты осуществляют сбор налога на наследство. Некоторые штаты, такие как Невада и Нью-Джерси, облагают налогом использование игральных автоматов и заключение пари на скачках или узаконивают проведение азартных игр, контролируя проведение лотерей. И, наконец, большинство штатов взимает «плату за пользование дорогами».

Налоги и эффективность

Налоги влияют как на эффективность, так и на распределение дохода. В последние годы воздействие на эффективность стало основным акцентом налоговой политики, в связи с чем экономисты и политики изучают эффект стимулирования поведения частных лиц и предприятий. В области налоговой политики это означает, в первую очередь, вопрос, каким образом население реагирует на различные уровни предельных ставок налогов. Налогово-бюджетная революция 1980-х гг. была посвящена снижению предельных ставок налогов, при этом предполагалось, что эти меры должны повысить стимулы и экономическую эффективность. Давайте рассмотрим влияние налогов на эффективность.

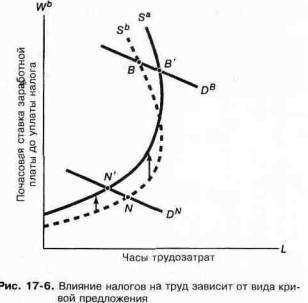

Каким образом высокие ставки налогов влияют на труд, сбережения и понятие риска? Как мы видели в гл. 13, влияние налоговых ставок на количество рабочего времени остается неясным, поскольку эффекты дохода и замещения заработной платы влияют на работу в противоположных направлениях. В результате применения прогрессивных налогов отдельные граждане могут уделять большее время отдыху, чем работе. Другие могут напряженно работать, стремясь «заработать свой миллион». Многие врачи, артисты, знаменитости и бизнесмены с высокими доходами, довольные своей работой и чувством значимости или достигнутыми результатами, будут одинаково интенсивно работать как за 1 000 000 долл., так и за 800 000 долл. На рис. 17-6 показано, как увеличение ставки налога на труд будет влиять на его предложение. Парадокс состоит в том, что предложение труда может фактически возрасти, если кривая предложения труда будет иметь отрицательный наклон.

Экономисты, специализирующиеся на вопросах налогообложения, отмечают два направления влияния налогов на экономическую активность. Во-первых, налоговые ставки влияют на решения населения о сбережениях и инвестициях. Когда в одном секторе налоги высоки, ресурсы могут перетекать в зоны с менее тяжелым налоговым режимом. Например, если корпоративный капитал облагается налогами по двойной ставке, некоторое количество сбережений перетечет из корпоративных вкладов в некорпоративные сектора, такие как недвижимость. Если рискованные инвестиции облагаются налогами неблагоприятным образом, вкладчики предпочтут делать более безопасные инвестиции. Выше мы отметили, что «отклонение» в активности в сторону ухода от налогов приводит к значительному разрушению базы налогообложения. Следовательно, лица с высокими доходами обычно платят значительно меньшие суммы, чем высокие налоговые ставки, приведенные в табл. 17-3. Например, они могут вкладывать средства в необлагаемые налогами облигации, нефтегазовый комплекс, или в дома для отдыха, финансируемые за счет вычитаемых процентных платежей. В этих «укрытых» секторах инвесторы могут столкнуться с низкими или вообще отсутствующими налогами. Таким образом, высокие предельные налоговые ставки могут просто переместить экономическую активность в сектора с более благоприятным налоговым режимом.

Диаграмма спроса и предложения иллюстрирует зависимость объема предложения труда от заработной платы до уплаты налога. Кривая предложения труда до налогообложения (S13) сдвигается вертикально вверх до кривой предложения после налога (S3} после введения 25%-го подоходного налога на заработок. Если спрос на рабочую силу пересекается с предложением в «нормальном регионе» на предельно низком уровне, мы видим ожидаемое снижение предложения труда с N до N'. Если предложение труда загибается влево, как наверху, то фактически объем предложения рабочей силы возрастает с увеличением налога, перемещаясь из В в В'.Во-вторых, «налоговые соображения» обычно влияют на динамику получения доходов. Это особо верно, если налоговое законодательство изменяется. Например, после избрания президентом США Билла Клинтона в 1992 году большинство людей ожидало от него увеличения налогов в 1993 г., особенно в отношении лиц с высокими доходами. По этой причине многие крупные фирмы произвели выплату премий по 1992 году довольно рано — сроки выплат были перенесены с января 1993 на декабрь 1992 г. В прессе широко освещались несколько случаев, когда руководящие чиновники корпораций продали в декабре акции этих фирм, чтобы справиться с ожидаемыми налоговыми изменениями. Подведем итоги: высокие предельные налоговые ставки в значительной степени воздействуют на экономику, так как способствуют привлечению инвестиций и сбережений в отрасли, пользующиеся налоговыми льготами, и вносят изменения в количество рабочих часов и синхронность потока доходов.

Налоги Рэмзи

Экономистов долгое время занимал вопрос воздействия налоговой системы на экономическую эффективность. Вспомним из гл. 14, что Генри Джордж заявлял о незначительном воздействии налога на землю на эффективность, так как предложение земли неэластично. В 1920-е гг. английский экономист Фрэнк Рэмзи предложил естественное продолжение данного наблюдения, поставив вопрос: какие налоги являются наиболее эффективными?Теоретики современного налогообложения разработали целую теорию по положениям, предложенным Рэмзи.

В современной теории эффективного налогообложения производится анализ того, каким образом правительство может использовать необходимые налоги наиболее эффективно — т.е., с наименьшими потерями излишка потребителя. Правило налога Рэмзи гласит, что правительство должно облагать самыми высокими налогами те ресурсы и продукты, спрос и предложение которых наименее эластичны по цене. Таким образом, если земля и продукты питания имеют очень неэластичные по цене кривые спроса и предложения, налоги на них должны быть высокими. Если воздушный транспорт и автомобили обладают высокой эластичностью по цене—налоги будут небольшими.

Логическое обоснование правила налога Рэмзи состоит в том, что если спрос (или предложение) на товар очень неэластичен по цене, то налог на этоттовар будет незначительно влиять на потребление и производство. При определенных обстоятельствах формирование налоговой системы по Рэмзи может помочь поднять выручку с минимальными потерями экономической эффективности.

Эффективность и справедливость. Анализ налоговой системы по Рэмзи является весомым аргументом в пользу определенных налогов, как наиболее эффективного способа, позволяющего правительству увеличить выручку. Однако экономисты и политики не полагаются только на эффективность. Несмотря на то, что высокие налоги на землю или продукты питания могут быть эффективными, для многих они покажутся несправедливыми.

В 1990 г., во время правления премьер-министра Тэтчер в Великобритании произошел случай, хорошо иллюстрирующий данную дилемму. Правительство предложило заменить существующие неравномерные налоги на подушный налог, т.е. фиксированный налог с каждого человека. Обоснованием данного предложения служило мнение, что этот налог, подобно налогу на землю, не повлечет за собой никакой неэффективности. Маловероятно, что люди начнут эмигрировать или совершать самоубийство для того, чтобы избежать уплаты налогов, и, таким образом, экономические искажения будут минимальными.

Увы, правительство сильно недооценило, насколько несправедливым и тяжким бременем для малоимущих семей посчитает население данный налог. Другими словами, подушный налог является высоко регрессивным, так как его бремя значительно тяжелее для семей с'низкими доходами, чем для богатых. Несомненно, этот эпизод сыграл ключевую роль в смене правительства Тэтчер, находящегося у власти 11 лет. Данный факт ясно иллюстрирует, насколько тяжел выбор между эффективностью и справедливостью при разработке экономической политики.

Налогово-бюджетная революция 1980-х гг.

Масштаб и сфера действия правительства Соединенных Штатов расширялись на протяжении большей части двадцатого века. Федеральное правительство значительно увеличило свои полномочия; под его руководством происходило строительство дамб и регулирование деятельности электростанций, оно оказывало поддержку программам поддержки дохода, социального обеспечения и предпринимало выпуск талонов на еду. В конце 1970-х гг. консерваторы заявили, что Соединенные Штаты стали государством с планируемой экономикой.

Президент Рональд Рейган, представитель республиканской партии, избранный в 1980 г., считал, что личная инициатива и свободный рынок обеспечат наилучший возможный экономический результат:

Моя программа представляет собой тщательную комбинацию уменьшения сдерживающих стимулы налогов, замедления роста федеральных расходов и регулирования, а также постепенного замедления расширения предложения денег... Такой представляется Америка будущего, в которой честный труд больше не ограничивается все время растущими ценами и налогами.

Данная философия, иногда называемая экономикой предложения, отнюдь не всегда применяется на практике. Однако она являлась главным принципом, которым руководствовалось правительство при президентах Рейгане и Буше. Экономика предложения особое место в повышении производительности и экономической эффективности отводит микроэкономическим мероприятиям. В рамках этого подхода макроэкономическая политика, использующая понятия темпов роста предложения денег или объема государственных расходов, не должна быть «тонко настроена» с тем, чтобы контролировать деловой цикл, а должна ориентироваться на долгосрочные цели экономического роста и эффективности.

Данная философия привела к тому, что администрация президента Буша придерживалась принципа невмешательства в отношении экономики в течение 9-ти месячного спада 1990-1991 гг. Президенту Бушу это обошлось очень дорого. При уровне безработицы, составлявшем 7,3% в ноябре 1992 г., Билл Клинтон смог выиграть выборы, выдвинув программу изменения экономики с отменой многих консервативных мер 1980-х гг.

Налоговая политика

Как же далеко зашли Рейган и Буш в реализации на-логово-бюджетной революции 1980-х?При президенте Рейгане были предприняты некоторые значительные изменения федеральной налоговой системы, с введением в силу законодательных актов в 1981 и 1986 гг. Придерживаясь философии экономики предложения, правительство приняло в 1981 г. Закон об экономическом восстановлении и налогах (ERTA), который значительно снижал налоги как для предприятий, так и для частных лиц. Сторонники данных мер утверждали, что они поднимут уровень экономической активности, а это позволит сохранить налоговые поступления неизменными.

Верхняя граница предельного налога для частных лиц была снижена снова, с 50 до 28%, в Законе о налоговой реформе (TRA), принятом в 1986 г. Данный законодательный акт позволил сделать многое в вопросе установления горизонтального равенства налоговой системы. Лазейки были закрыты, и доход, получаемый из различных источников, облагался налогами на менее неравноправной основе. Наиболее значительные изменения состояли в том, что прирост капитала (доход, полученный от продажи активов, например, обыкновенных акций или домов), облагался как обычный доход, а не по льготной ставке; налоги с оборота больше не вычитались из дохода, равно как и проценты по потребительским займам и студенческим долгам.

Совокупный эффект Закона 1986 года был «нейтральным по выручке». Это означает, что он не увеличил, но и не снизил суммарные налоговые поступления. Однако этот эффект был достигнут путем повышения налогов на корпорации и соответствующим снижением налогов для частных лиц. Более того, исследования показали, что, хотя TRA поначалу казался неожиданной удачей для богатых, он значительно расширил базу налогообложения и поднял налоги на корпорации (которыми владеют в основном богатые). К роме того, налоги, согласно этому закону, были прогрессивными.

Многие считали, что это снижение налогов было чрезмерным. Первый звонок, возвещающий провал налогово-бюджетной революции 1980-х годов, прозвенел в 1990 г., когда президент Джордж Буш, представлявший республиканскую партию и состоявший, в основном, из демократов Конгресс пришли к соглашению о снижении разрастающегося бюджетного дефицита путем увеличения налогов. Верхняя граница предельного налога была поднята с 28 до 31%. Измене

ния 1980-х гг. были сглажены в еще большей степени президентом Биллом Клинтоном. Его законопроект об уменьшении дефицита, принятый в 1993 г., снижал расходы на оборону, увеличивал налоги для богатых, поднимал верхнюю границу предельной ставки налога и предоставлял налоговые кредиты малоимущим.

Бюджетная политика

И Рейган, и Буш выступали за наращивание затрат на вооружения, резкое уменьшение гражданских расходов и сбалансированный бюджет. Однако их программы имели лишь частичный успех. Расходы на оборону выросли с 4,8% общенационального выпуска в 1979 г. до 6,5% в 1986 г., но другие цели были достигнуты не в полной мере. Права среднего класса, такие как социальное обеспечение и программа «Медикэр», завоевавшие широкую политическую популярность, также быстро расширялись в течение этого десятилетия. В целом государственные расходы выросли с 20% от ВВП в 1960-хи1970-хгг.до23%в1990г.Болеетого, сочетание растущих федеральных расходов и снижения налогов, предпринятого в 1982 г. означало,что в период с 1981 по 1993 г. страна испытывала самый большой дефицит и самый значительный рост государственного долга за последние 50 мирных лет.

По иронии судьбы, только при президенте Клинтоне, представителе партии демократов, бюджетный дефицит начал уменьшаться. Частично этот успех был связан с законопроектом об уменьшении бюджета, принятым президентом Бушем в 1990 г., который устанавливал жесткие ограничения для государственных расходов, и с крахом коммунизма, что позволило значительно снизить затраты на оборону. Однако сам факт, что Клинтон сделал снижение бюджетного дефицита центральным пунктом своей экономической программы первого года пребывания у власти, свидетельствовало о том, что огромный дефицит госбюджета, возникший в 1980-е гг., был значительной проблемой для страны.

Ослабление регулирования

Годы с 1965 по 1980 были расцветом института регулирования. Соединенные Штаты принимали законодательные программы, связанные с регулированием безопасности движения, загрязнения воды и воздуха, профессионального риска, безопасности шахт, ядерной энергии и токсичных отходов. Администрация президента Рейгана считала, что эти регулирующие акты были слишком амбициозными по своим целям и слишком усердными в управлении — и что Соединенные Штаты нуждались в «ослаблении регулирования».

Атака администрацией Рейгана регулирующих программ была менее видимой, но более эффективной, чем ее бюджетные и экономические программы. Практически все регулирующие программы были сдержаны. Было разработано небольшое количество новых программ, правила которых были интерпретированы путем, наиболее приемлемым в условиях свободного рынка.

Общая оценка

Какое воздействие оказала консервативная налого-во-бюджетная революция на американскую экономику? Обзор показывает, что в течение тех лет, когда доминировал консервативный подход, основанный на философии предложения, большинство важнейших экономических показателей практически не изменилось к лучшему (см. табл. 17-5). Уровень безработицы превышал показатели предыдущих двух десятилетий; темпы инфляции практически не изменились (хотя по сравнению с 1970-ми гг. несколько снизились); рост производительности и норма личных сбережений снизились. Кроме того, налогово-бюджетная политика 1980-х гг. привела к тому, что изменилась сама структура сбережений и инвестиций, что значительно снизило уровень национальных сбережений в ответ на «перерасход» общественных сбережений по причине бюджетного дефицита.

Однако, возможно, самым важным изменением было изменение отношения к правительству. В 1980-х гг. президенты Рейган и Буш неоднократно говорили о том, как важна уверенность в своих силах и о том, какие опасности возникают, когда свободное общество слишком сильно полагается на вмешательство правительства в экономику. И хотя воздействие этих слов на экономическую ситуацию внутри страны было незначительно, они нашли благодарных слушателей как за рубежей, так и в своем отечестве, и подготовили почву для крушения коммунистической империи и возрождения рыночной экономики в конце 1980-х гг.

Экономика предложения и кривая Лаффера

Некоторые консервативно настроенные экономисты считают, что налогово-бюджетная революция 1980-х гг. потерпела неудачу, так как не смогла в достаточной степени снизить налоги. Каковы же теоретические и эмпирические свидетельства в пользу данного заявления?

Во время дебатов по поводу налоговой реформы 1980-х гг. основное обвинение приверженцев школы экономики предложения состояло в том, что разрушительный эффект, оказанный высокими предельными ставками налогов, явился причиной многих национальных бедствий — низкого уровня сбережений, спада, стагнации производства и высокой инфляции. Вдохновленные Робертом Манделом (Robert Mundell) из Колумбийского университета, эти люди указывали на особую важность низких предельных налоговых ставок для успешного функционирования экономики. Одним из аналитических методов, введенных ими в действие, была кривая Лаффера, названная именем калифорнийского экономиста и кандидата в сенаторы Артура Лаффера.

Таблица 17-5. Экономика времен правления президентов Рейгана и Буша и предыдущих периодов

Экономические показатели Область политики Период правления президентов Буша и Рейгана

Период с 1960 по 1980 гг.

|

Экономическая политика: |

||

|

Рост предложения денег (% в год) |

5,5 |

8,1 |

|

Уровень безработицы (%) |

5,6 |

7,1 |

|

Темпы инфляции (% в год) |

5,1 |

4,0 |

|

Рост производительности (% в год) |

1,9 |

1,2 |

|

Доля (норма) личных сбережений (% от дохода) |

7,3 |

5,2 |

|

Бюджетная политика: |

||

|

Федеральные расходы/ВВП(%) |

20,2 |

23,8 |

|

Расходы, не связанные с обороной /GDP(%) |

13,2 |

17,6 |

|

Федеральные налоги /ВВП(%) |

19,1 |

20,0 |

|

Федеральный дефицит /ВВП(%) |

1,1 |

3,8 |

|

Налоговая политика: |

||

|

Подоходные налоги/ общие налоги (%) |

60 |

73 |

|

Верхняя граница налоговой ставки (%, в конце периода) |

50 |

28 |

Консервативная экономическая политика практически не привела к улучшению экономической ситуации или увеличению доли ВВП, идущей на государственные расходы или налогообложение. Бремя личного подоходного налога возросло по отношению к другим налогам, а многие социальные программы были урезаны. Источник; Economic Report of the President, различные годы.

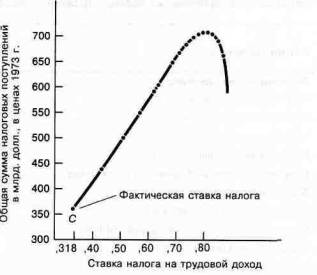

Теоретическая кривая Лаффера изображена в левой части рис. 17-7. Воспринимать ее надо следующим образом: очевидно, что при нулевой ставке налога какая либо выручка отсутствует. Когда налог достигает 100%, никто не станет работать, и выручка опять будет равна нулю. Таким образом, кривая Лаффера показывает, что нулевая выручка будет при ставке налога 0% и 100%.

Что же находится между этими цифрами? Согласно мнению сторонников экономики предложения, как только ставка налога становится больше 0, возрастает и общая выручка. Затем, в определенной точке, люди начинают работать и сберегать меньше и переносят свою деятельность в теневую экономику. В какой-то момент, скажем, в точке М на рис. 17-7(а) общая выручка, получаемая Казначейством, является максимальной. Мы нарисовали кривую с пиком при ставке налога в 50%, хотя данная форма отнюдь не является единственно возможной.

Что же произойдет, когда ставка налога поднимется выше уровня 50% на рис.17-7(а)? Негативный эффект будет больше эффекта выручки. Таким образом, налоговая выручка правительства начнет снижаться, хотя ставки налогов растут. Если вы считаете, что экономика должна двигаться вправо от точки М с максимальной прибылью, вы могли бы применить политику уменьшения налогов, для того, чтобы поймать обоих зайцев: население будет радоваться снижающимся налоговым ставкам, правительство будет получать большую выручку, а выпуск и эффективность возрастут. Как был бы счастлив мир, в котором процветала бы подобная политика!

Экономисты традиционного направления отреагировали на кривую Лаффера примерно так же, как физики на открытие плавления металлов при низких температурах: они были настроены в высшей степени скептически по отношению к заявлению о том, что снижение налоговых ставок повысит налоговые поступления. Дон Фуллертон (Don Fullerton), профессор из университета в Вирджинии произвел несколько эко-нометрических исследований реакции интенсивности труда на налоговые ставки. Полученная по результатам его исследований кривая Лаффера, соответствующая сегодняшнему положению дел в мире, изображена на рис. 17-7(6). Фуллертон показал, что точка, в которой выручка максимизирована, находится значитель-но правее, чем современные налоговые ставки, которым соответствует точка С. Таким образом, исследования Фуллертона показали, что уменьшение налогов на труд приведет к почти пропорциональному сокращению налоговых поступлений.

(а)Теория

(б) Практика

Рис. 17-7. Исследования показывают, что снижение налоговых ставок сегодня повлечет за собой уменьшение выручки

Кривая Лаффера иллюстрирует связь между налоговой выручкой и налоговыми ставками. Слева изображена теоретическая кривая Лаффера, которая показывает, что ставка налога в 50% обеспечит максимальную выручку. Уменьшая ставку налога с точки А до точки В, мы получим возрастание выручки даже при уменьшении налоговой ставки. Кривая, полученная с помощью тщательных эмпирических исследований, резко отклонена вправо, причем налоговая система, Соединенных Штатов находится примерно в точке С, как видно из рисунка (б). В данном случае, который более приближен к реальности, небольшие изменения налоговых ставок приведут к приблизительно пропорциональному изменению размера выручки. Источник: Don Fullerton, «Relationship between Tax Rates and Government Revenue», Journal of Public Economics (October 1982)

Эксперимент экономики предложения. Вопреки традиционному взгляду на экономику предложения, администрация президента Рейгана приняла рекомендации экономистов этого направления на период 1980-х гг. Налоги были резко снижены, в надежде, что возросшая интенсивность труда компенсирует потери налоговой выручки. Сторонники экономики предложения считали, что снижение налогов необходимо для больной американской экономики и утверждали, что оно не будет иметь неблагоприятных побочных эффектов.

Политическая экономия в рамках экономики предложения. Как случилось, что малоизвестная идея, отвергнутая экономистами-профессионалами и не получившая практически никакой поддержки по результатам эмпирических исследований, достигла такого законодательного успеха? Этот вопрос задал Дэвид Стокман (David Stockman), разработчик политики экономики предложения, работавший директором Административно-исполнительного управления при президенте Рейгане с 1981 по 1984 гг. Вот как Стокман описывает обращение президента Рейгана к кривой Лаффера:

В январе 1980 г. управляющие предвыборной кампанией губернатора Рейгана послали его на несколько дней в школу для того, чтобы он привел в порядок свои знания по национальным вопросам. В этой школе Джек Кемп, Арт Лаффер и Джуди Ванниски тщательно промыли ему мозги доктриной экономики предложения.

Они рассказали ему о «кривой Лаффера». Для него этот рассказ был как музыка. Он мгновенно поверил в то, что это истина, и ни разу не усомнился в этом позднее.

Однажды он испытал действие кривой Лаффера на себе. «Я заработал кучу денег, снимаясь в кино во время Второй мировой войны» — часто повторял он. В то время военный добавочный подоходный налог составлял 90%.

«Вы могли сняться всего в четырех картинах, и вы были богачом», — продолжал он. «Так что мы прекратили работать после четвертой картины и уехали в деревню».

Высокие налоги означали меньше работы. Низкие налоги — наоборот. Его опыт доказал это. *

Если вы посмотрите на оценку Фуллертоном кривой Лаффера (рис. 17-7(6)), вы увидите, что актер Рейган во время Второй мировой войны находился на отдаленном участке кривой Лаффера, когда верхняя граница подоходного налога превышала 90%. Однако к 1980-му г. верхняя граница федерального подоходного налога составляла всего 50%, так что реакция президента по-видимому применима лишь к старшему поколению рабочих.

Что же говорит нам история о результатах эксперимента с экономикой предложения? Некоторые экономисты отмечают воздействие снижения налоговых ставок на распределение дохода во времени, особенно среди очень состоятельных людей. Однако не было отмечено сколь либо значительного увеличения доли личных сбережений или предложения труда. Предсказание кривой Лаффера о том, что выручка возрастет после снижения налогов, оказалось неверным; напротив, федеральная выручка сократилась, и вследствие этого федеральный бюджет, сбалансированный в 1979 году, в 1983-м г. характеризовался беспрецедентным дефицитом в 200 млрд. долл. Хотя дальнейшие исследования могут выявить последствия, не вполне очевидные даже десятилетие спустя, основное предсказание экономики предложения — о том, что интенсивность труда и уровень сбережений резко возрастут после снижения предельной налоговой ставки — на сегодняшний момент оказалось некорректным.

Облагая налогами «плохое», а не «хорошее»: «зеленые налоги»

Крайняя точка зрения адептов экономики предложения пользовалась незначительной поддержкой у экономистов традиционного (магистрального) направления. Однако существующая налоговая система также обладает целым рядом недостатков. Основная причина недостатков состоит в том, что налогами облагается обычно «хорошее» — труд, инвестиции в основной капитал, сбережения или принятие риска—что отбивает стимулы к этим видам деятельности. Альтернатива заключается в налогообложении «плохого». Традиционные налоги на «плохое» включают налоги на спиртные напитки, сигареты и другие вредные для здоровья товары.

Новый подход заключается в формировании налогов на загрязнение окружающей среды и другие нежелательные побочные эффекты. Такие налоги называются «зелеными налогами», так как они создаются для того, чтобы помочь борьбе с загрязнением окружающей среды, а также для того, чтобы увеличить выручку. Предположим, что правительство решило ввести «налог на серу», то есть на выбросы диоксида серы, производимые промышленными предприятиями и другими источниками. По законам экономики мы знаем: введение такого налога приведет к тому, что предприятия снизят уровень выбросов диоксида серы, а это пойдет на пользу окружающей среде и снизит вред, наносимый людям, предприятиям и собственности. Кроме того, этот зеленый налог повысит налоговую выручку, которую правительство сможет использовать либо для финансирования своих программ, либо для снижения ставок налогов на «хорошие» виды деятельности —труд или сбережения. Таким образом, «зеленые налоги» являются вдвойне эффективными:

государство получает выручку и приносится польза окружающей среде за счет уменьшения вредоносных внешних эффектов.

Противоречивая проблема распределения налогового бремени

Кто же в конечном счете платит все эти налоги, которые устанавливает правительство?Мы отнюдь не предполагаем, что это делают непосредственно те фирмы и люди, которые являются источником налоговой выручки правительства. Если завод по переработке нефти посылает чеки об уплате налога на бензин в Казначейство, это отнюдь не означает, что этот налог выплачивается из прибылей нефтяной компании. Предприятия могут «передвигать» налог «дальше», к потребителям, поднимая цены на величину, компенсирующую налог. Они также могут «передвигать» уплату налога «назад», к своим поставщикам (владельцам рабочей силы, земли и других факторов), понижая заработную плату, плату за аренду земли и цену на другие факторы.

Экономисты настаивают на исследовании распределения налогового бремени — способа уплаты налога и его воздействия на интенсивность труда, сбережения, цены на потребительские товары, цены на факторы производства, распределение ресурсов и структуру производства и потребления.

Проблема распределения налогового бремени включает следующие вопросы: привело ли введение в 1993 г. 4,3%-ного налога на топливо к повышению цен на заправках на 4,3%, так что бремя уплаты налога легло на плечи потребителей? Или введение налога снизило цену на неочищенную нефть, так что уплата налога происходила за счет производителей нефти? Или же бремя налога легло на другие плечи? Повлияло ли это на цены на у голь? Не привело ли введение налога к уничтожению производства нефти, т.е. к тому, что его бремя больше того, которое проявляется в динамике цен и заработной платы и может быть распределено между гражданами?

Микроэкономика обладает несколькими инструментами для анализа распределения налогового бремени. В предыдущих главах мы рассматривали распределение налога на бензин. В подобных простых случаях анализ распределения налогового бремени несложен, будучи связанным лишь с изучением спроса и предложения отдельного товара. В других случаях последствия введения налога затрагивают экономику в целом, что значительно затрудняет анализ и иногда требует применения теории общего равновесия.

Возможно, мы захотим узнать распределение нало-гово-бюджетного бремени государственной налоговой и трансфертной системы в целом. Для этого нам потребуется исследовать воздействие налоговых программ и программ, касающихся расходов, на доходы населения. Налогово-бюджетное распределение касается общей степени прогрессивности или регрессивности правительственных программ. Оно оценивается путем размещения всех налогов и трансфертов среди различных групп. Результаты подобных исследований приблизительны, так как никто не может с уверенностью сказать, насколько сильно сдвигается налог на прибыль или на собственность.

Эксперимент, который мы собираемся провести, состоит в следующем:

• Измерить размер доходов, не принимая во внимание налоги и трансферты.

• Затем измерить размер доходов, учитывая налоги и трансфертные платежи.