ПОТРЕБЛЕНИЕ И ИНВЕСТИЦИИ

Не говори «гоп», пока не перепрыгнешь Неизвестный автор

Чтобы понять закономерности функционирования экономики, мы должны уяснить, что определяет потребление и инвестиции. По мере роста доходов, люди хотят покупать товары и услуги, повышающие их сегодняшний уровень жизни; они покупают более хорошую одежду, более красивую автомашину, более крупногабаритный дом. В то же время бизнесмены хотят воспользоваться преимуществом возможностей получения прибыли посредством инвестиций; таким образом, они обеспечивают в будущем более крупный завод, более новый продукт, более высокую квалификацию своих работников.

Взаимодействие между потреблением (дающим удовлетворение сегодня) и инвестициями (дающими удовлетворение в будущем) играет ключевую роль в определении макроэкономического состояния страны. В .коротком периоде, когда расходы на инвестиции и потребление растут быстро, обычно также увеличиваются выпуск и занятость. С другой стороны, когда уверенность бизнесменов ослабевает или когда курсы ценных бумаг на фондовом рынке падают (как это происходило в течение 1930-х гг. и в начале 1980-х гг.), инвестиции уменьшаются, совокупный спрос падает, и экономика погружается в рецессию или даже в депрессию.

В длительном периоде распределение национального выпуска между потреблением и инвестициями оказывает важнейшее влияние на экономический рост и процветание. Экономика, потребляющая свой доход практически целиком, — к странам с такой экономикой относятся, в частности, Великобритания и США — инвестирует мало и характеризуется скромными темпами экономического роста. Напротив, экономика, потребляющая сравнительно малую часть своих доходов, инвестирует в значительных масштабах; страны с подобной экономикой, например, страны «экономического чуда» Восточной Азии типа Японии и Гонконга характеризуются быстрым ростом выпуска и производительности.

Поскольку потребление и инвестиции —такие важные компоненты макроэкономики, мы посвятим целую главу данной книги для изучения факторов, воздействующих на эти два ключевых элемента национального выпуска. Рис. 23-1 иллюстрирует, как материал этой главы соотносится со всей структурой макроэкономики. После же анализа потребления и инвестиций мы используем полученные знания в следующей главе, чтобы понять, как определяется совокупный спрос.

А. ПОТРЕБЛЕНИЕ И СБЕРЕЖЕНИЯ

Мы начнем наш анализ с рассмотрения факторов потребления и сбережений, сперва изучая структуру индивидуальных расходов, а затем переходя к характеристикам совокупного потребления. Вспомним из главы 22, что потребление домашних хозяйств — это расходы на конечные товары и услуги, купленные в целях получения удовлетворения или насыщения потребностей посредством их использования. С другой

стороны, сбережения домашних хозяйств являются, по определению, частью располагаемого дохода, не расходуемой на потребление.

Потребление — самый большой компонент ВВП, составлявший 66% совокупных расходов в течение последнего десятилетия. Каковы главные элементы самого потребления?Среди наиболее важных—дома, автомобили, продовольствие и медицинская помощь. В

щей производительностью в отраслях, производящих одежду. В последнее же время цены на одежду снизились по сравнению с ценами на другие потребительские товары и услуги из-за того, что многие из наиболее дорогостоящих технологических операций осуществлялись в странах с низкой оплатой труда.

На какие же блага расходы американцев увеличиваются? Одним из таких благ являются транспортные средства. В 1917-1919 гг. на автомобили американцами затрачивался лишь 1% доходов; и, конечно же, Генри Форд не распродал свою первую модель Т до 1908 года. Теперь на каждое домашнее хозяйство приходится в среднем по 1,3 автомобиля; поэтому неудивительно, что 23% доходов расходуется на автотранспорт. А как обстоит дело с отдыхом и развлечениями? Сейчас домашние хозяйства выкладывают огромные суммы на телевизоры, аудио- и видеомагнитофоны, а ведь этих благ еще не существовало, скажем, 75 лет назад. Внедрение таких новых продуктов привело к росту расходов на развлечения от 3% до 6% бюджета домашних хозяйств. Увеличились также расходы на дома: от 14% до 20% доходов семей. Последний факт отражает, отчасти, успех претворения в жизнь «Американской мечты»: иметь в собственности дом в пригороде более дорого, чем снимать небольшие апартаменты в «центре» города.

В течение последнего десятилетия, в наибольшей степени увеличились расходы на медицинскую помощь, после того, как платежи потребителей за обслуживание в этой сфере и взносы работодателей, связанные с программами медицинского страхования, резко возросли. Требования реформы здравоохранения в начале 1990-х гг. в основном явились следствием этого громадного повышения расходов. В то же время, поражает то обстоятельство, что «карманные расходы» людей на медицинское обслуживание составляют такую же часть бюджета домашних хозяйств, что и в начале нашего века:

Потребление, доход и сбережения

Как уже упоминалось выше, доход, потребление и сбережения тесно взаимосвязаны. Каково же в точности соотношение между ними?

В принципе, идея здесь проста. Сбережения—это та часть располагаемого дохода, которая не потребляется. Иными словами, сбережения равны доходу за вычетом потребления. Отношение между доходом, потреблением и сбережениями в США в 1993 г. представлено в табл. 23-2. Начнем с личного дохода (который состоит, как свидетельствует гл.22, из зарплаты, процента, ренты, дивиденда, трансфертных платежей и т.д.). В 1992 г. 682 млрд. долл. личного дохода, или 12,7%, было истрачено на выплаты личных налогов и платежи, не связанные с налогами. Таким образом, получившаяся сумма личного дохода, равная 4707 млрд. долл., представляет собой располагаемый доход. Расходы до

машних хозяйств на потребление (включая процентные платежи) составили 96% располагаемого дохода, или 4517 млрд. долл..оставшиеся же 190 млрд. долл. образовали личные сбережения. Последняя строка в табл. 23-2 иллюстрирует такой важный показатель, как норма личных сбережений. Она равна процентной доле личных сбережений в располагаемом доходе (4% в 1993 г.).

Таблица 23-2. Сбережения равны располагаемому доходу за вычетом потребления

|

Наименование статьи Сумма за 1993 год (в млрд. долл.) |

|

Личный доход 5388 минус: Личные налоги и нена- 682 логовые платежи |

|

равно: Личный располагав- 4707 мый доход |

|

минус: Личные расходы(на по- 4517 требление и процентные платежи) |

|

равно: Личные 190. сбережения |

|

Сбережения в процентах от 4,0 располагаемого дохода |

Экономические исследования показывают, что доход— главный детерминант потребления и сбережения. Богатые люди сберегают больше, чем бедные, абсолютно и относительно (в процентах от дохода). Самые бедные не в состоянии вообще сберегать. Более того, до тех пор, пока они берут деньги в кредит или распродают свое имущество, ими осуществляется перерасход, или расходование сбережений. Иными словами, такие люди тратят больше, чем зарабатывают, тем самым уменьшая свои накопленные сбережения или еще глубже залезая в долги.

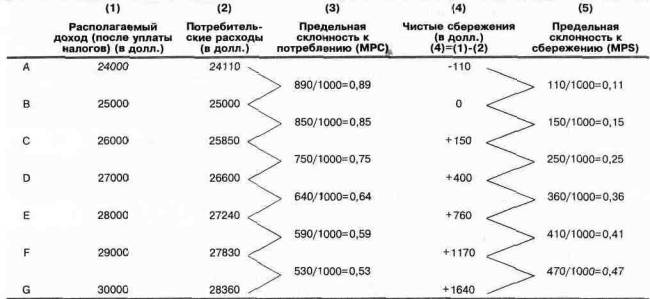

Табл. 23-3 содержит данные по располагаемому доходу, сбережениям и потреблению; эти данные получены в результате исследований бюджетов американских семей. В первой колонке представлены семь различных уровней располагаемого дохода. Во второй колонке показаны значения сбережений при каждом уровне дохода; наконец, третья колонка отражает показатели расходов на потребление опять-таки при каждом значении доходов.

Точка постоянного богатства, в которой репрезентативное домашнее хозяйство ни сберегает, ни расходует сбережения, но потребляет весь свой доход, достигается при доходе, равном 25.000 долл. Ниже этой точки, скажем, при доходе, составляющем 24.000 долл., домашнее хозяйство фактически потребляет больше, чем это позволяет его доход; т.е. оно расходует свои сбережения (см. число -110)..Если же доход больше

Таблица 23-3. Потребление и сбережения определяются главным образом доходом

|

|

||

|

(1) |

(2) |

(3) |

|

Располагаемый доход (в долл.) |

ц Чистые сбережения (+) или перерасход (-) (в долл.) |

Потребление (в долл.) |

|

А 24000 |

-110 |

, 24110 |

|

В 25000 |

о |

25000 |

|

С 26000 |

+150 |

25850 |

|

D 27000 |

+400 |

26600 |

|

Е 28000 |

+760 |

27240 |

|

F 29000 |

+1170 |

27830 |

|

G 30000 |

+1640 |

:- ... 28360 |

Потребление и сбережения увеличиваются по мере роста располагаемого дохода. Точка постоянного богатства, при которой сбережения людей равны нулю, достигается при показателях, изображенных в строчке В. Сколько дополнительных долларов люди израсходуют на дополнительное потребление при этом уровне дохода? А сколько отложат на дополнительные сбережения? Ответ: соответственно около 85% и 15%; это мы можем вычислить, сравнив данные строчки С с данными строчки В

25.000, сбережения положительны (см. число +150 и нижеследующие данные во второй колонке).

В колонке (3) представлены расходы на потребление при каждом уровне дохода. Поскольку каждый доллар дохода распределяется между потребляемой частью и остающейся сберегаемой частью, то показатели, приводимые в колонках (2) и (3), не независимы;

их сумма должна всегда быть равна соответствующим показателям в колонке (1).

Чтобы понять, каким образом потребление влияет на национальный выпуск, нам нужно использовать некоторые новые аналитические инструменты. Мы хотим уяснить, сколько дополнительных долларов потребления и сбережений стимулируется каждым дополнительным долларом дохода. Эти соотношения описываются следующими функциями:

• функцией потребления, изображающей связь потребления и дохода; и ее двойником

• функцией сбережения, изображающей связь между сбережениями и доходом.

Функция потребления

Одним из наиболее важных соотношений в макроэкономике является функция потребления, которая иллюстрирует связь между уровнем расходов на потребление и уровнем личного располагаемого дохода. Это понятие, изобретенное Кейнсом, базируется на гипотезе, согласно которой существует стабильное эмпирическое соотношение между потреблением и доходом.

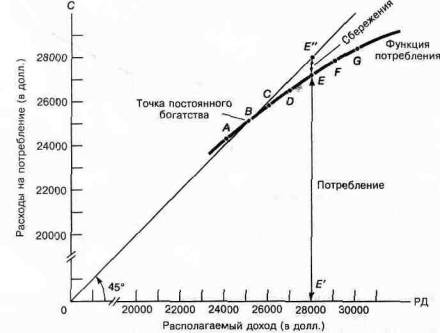

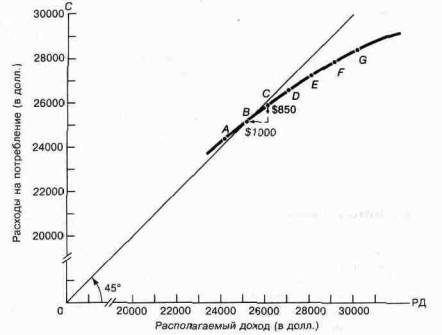

Наиболее ярко функцию потребления можно изобразить в виде графика. Рис. 23-3 содержит графическую иллюстрацию семи уровней дохода, представленных в табл. 23-3. Располагаемый доход (первая колонка табл. 23-3) отложен на горизонтальной оси, а потребление (третья колонка) — на вертикальной оси.

Каждая из комбинаций доход-потребление представлена на рисунке отдельной точкой; и такие точки затем соединены плавной кривой.

Связь между потреблением и доходом, изображенная на рис. 23-3, называется функцией потребления.

«Точка постоянного богатства». Чтобы понять содержание рис. 23-3, следует рассмотреть 45-ти градусную линию, начерченную в северо-восточном направлении от начала координат. Поскольку вертикальная и горизонтальная оси имеют в точности одинаковый масштаб, расстояние от этой линии до горизонтальной оси (измеряющее величину потребления) равно расстоянию от нее же до вертикальной оси (измеряющему величину располагаемого дохода). Вы можете проверить эту закономерность на глаз или при помощи линейки.

45°-ная линия позволяет непосредственно определить разность между расходами на потребление и уровнем располагаемого дохода: равны ли эти расходы доходу, больше его или меньше. Точка постоянного богатства на графике функции потребления, одновременно расположенная на 45°-ной линии, отражает уровень располагаемого дохода, при котором домашнее хозяйство ни сберегает, ни расходует сбережения.

На рис. 23-3 точкой постоянного богатства является точка В. В этой точке расходы на потребление в точности равны располагаемому доходу: домашнее хозяйство — ни заемщик, ни сберегатель. Правее точки В, функция потребления лежит ниже 45°-ной линии. Связь между доходом и потреблением можно увидеть, рассмотрев вертикальную линию, проведенную на рис. 23-3 из точки Е' до точки Е. При доходе, равном 28.000 долл., уровень потребления составляет 27.240 долл. (см, табл. 23-3). Мы можем убедиться, что. потребление меньше, чем доход, на основании того

Рис.23-3 График функции потребления

Кривая, проведенная через точки А, В, С, G является функцией потребления. На горизонтальной оси отложен уровень располагаемого дохода (РД). Для каждого уровня этого параметра функция потребления показывает уровень потребления (С) домашнего хозяйства (все данные в долларах). Обратите внимание на тот факт, что потребление увеличивается по мере роста РД. На 45 -ной линии расположена точка постоянного богатства; с помощью этой линии мы можем измерить чистые сбережения. Источник: таблица 23-3

факта, что в точке Е график функции потребления расположен ниже, чем 45°-ная линия.

То, что домашнее хозяйство не расходует, должно быть сбережением. 45°-ная линия позволяет нам обнаружить, сколько сберегает домашнее хозяйство. Чистые сбережения измеряются вертикальным отрезком, проведенным от графика функции потребления к 45°-ной линии (отрезок ЕЕ").

45°-ная линия отражает также тот факт, что слева от точки В расходы домашнего хозяйства превышают его доходы. Положительной разностью между потреблением и доходом является «расходование сбережений», измеряющееся расстоянием по вертикали между графиком функции потребления и 45°-ной линии.

Резюмируем вышеизложенное:

В любой точке на 45°-ной линии, потребление в точности равно доходу, и домашнее хозяйство имеет нулевые сбережения. Когда график функции потребления располагается выше 45°-ной линии, домашнее хозяйство расходует сбережения. Если же график функции потребления лежит ниже 45°-ной линии, сбережения домашних хозяйств являются положительной величиной. Величина сбережений или их расходования всегда изме

ряется расстоянием по вертикали между графиком функции потребления и 45°-ной линией.

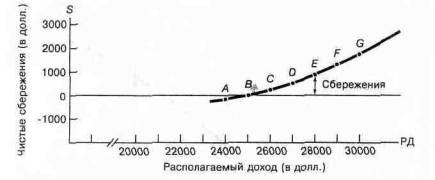

Функция сбережений

Функция сбережений показывает связь между уровнем сбережений и доходом. Графически эта функция изображена на рис. 23-4. Мы снова откладываем располагаемый доход на горизонтальной оси; а сбережения, независимо от того, положительны они или отрицательны, измеряем по вертикальной оси,

Функцию сбережений можно получить, используя рис. 23-3. График этой функции представляет собой расстояние по вертикали между 45°-ной линией и графиком функции потребления. Например, мы можем видеть, что в точке А на рис. 23-3 сбережения отрицательны, поскольку график функции потребления лежит выше 45°-ной линии. Рис. 23-4 непосредственно иллюстрирует это расходование сбережений: график функции сбережений в точке А расположен ниже линии нулевых сбережений. Аналогичным образом, правее точки В сбережения положительны, т.к. функция сбережений находится выше линии нулевых сбережений.

Рис. 23-4. Функция сбережений является зеркальным отражением функции потребления

Кривая сбережений выводится посредством вычитания потребления из дохода. В графическом виде функцию сбережений получают, вычитая по вертикали функцию потребления из 45 -ной линии на рис. 23-3. Следует отметить, что точка постоянного богатства по-прежнему характеризуется уровнем дохода, равным 25.000 долл. на рис. 23-3.

Предельная склонность к потреблению

В современной макроэкономической теории придается большое значение реакции потребления на изменение дохода. Это понятие называется предельной склонностью к потреблению (или МРС).

Предельная склонность к потреблению — это дополнительная сумма, которую люди потребляют, когда они получают дополнительный доллар дохода.

Слово «предельный» используется во всей экономической теории для обозначения дополнительных или добавочных величин. Например, «предельные издержки» означают дополнительные издержки производства добавочной единицы выпуска. «Склонность к потреблению» характеризует желаемый уровень потребления; а МРС —это дополнительное или добавочное потребление, порождаемое дополнительным долларом дохода.

В табл. 23-4 данные табл. 23-3 приводятся в более удобной форме. Прежде всего, вам следует выявить сходство этих таблиц. Затем поем отрите на колонки (1) и (2), чтобы уяснить, каким образом расходы на потребление повышаются по мере увеличения дохода.

В колонке (3) представлена методика расчета предельной склонности к потреблению. Например, от точки В до точки С доход растет на 1000 долл. (с 25000 долл. до 26000 долл.). На какую величину возрастает потребление? Оно повышается с 25000 долл. до 25850 долл., т.е. на 850 долл. Таким образом, дополнительное потребление составляет 0,85 единиц дополнительного дохода. Из каждого добавочного доллара дохода 85% направляется на потребление, а 15%—на сбережения. Движение от точки В к точке С позволяет увидеть, что

предельная склонность к потреблению, или МРС, равна 0,85.

Мы, тем самым, можем вычислить МРС и при других значениях дохода. Табл. 23-4 иллюстрирует, что, когда доходы низки, МРС составляет 0,89 и, по мере их роста, она падает, достигая 0,53 при самом высоком уровне дохода.

Предельная склонность к потреблению как геометрический наклон. Мы теперь знаем, как рассчитывать МРС, исходя из данных о доходе и потреблении. А как мы можем вычислить МРС графически? Ответ на этот вопрос можно получить при помощи рис. 23-5. На этом рисунке около точек В и С нарисован маленький треугольник. После того, как при движении из точки В в С доход возрастает на 1000 долл., потребление увеличивается на 850 долл. Поэтому МРС равно здесь 850/1000 = 0,85. Однако, как продемонстрировано в гл. 1, числовое значение наклона линии есть нечто вроде «ускорения»*. Мы можем, следовательно, видеть, что наклон функции потребления при движении от точки В к точке С равен 0,85.

Наклон функции потребления, измеряющий изменение потребления, деленное на доллар изменения дохода, является предельной склонностью к потреблению.

Предельная склонность к сбережению

Наряду с предельной склонностью к потреблению, существует ее зеркальное отражение — предельная склонность к сбережению, или MPS. Предельная склонность к сбережению определяется как доля дополнительного доллара дохода, направляемая на дополнительные сбережения.

* Наклон кривой линии мы можем рассчитать как наклон касательной в точке ее касания этой линии.

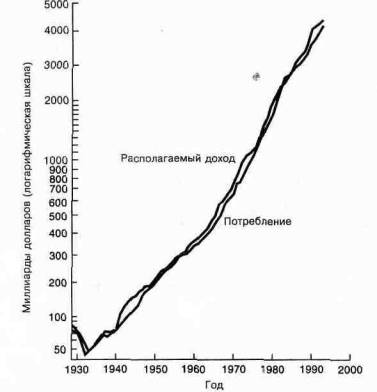

Рис. 23-6. Потребление и располагаемый доход, 1929-1993 гг.

Расходы

на

потребление

в США на

протяжении

последних

шести

десятилетий

тесно

следовали за

уровнем

личного

располагаемого

дохода.

Макроэкономисты

могут

сделать

хорошие

прогнозы

относительно

объема

потребления,

базируясь на

исторической

функции

потребления.

Источник:

U.S. Department of Commerce

тали теорию перманентного дохода и гипотезу жизненного цикла*.

Перманентный доход — это уровень дохода, который будут получать домашние хозяйства, когда устранятся воздействия временных или преходящих факторов, таких, как погодные условия, краткосрочный экономический цикл и. непредвиденные прибыли или убытки. В соответствии с теорией перманентного дохода, потребление реагирует главным образом на этот вид дохода. Согласно данному подходу, потребители не реагируют одинаково на все шоки дохода. Если изменение дохода выглядит перманентным (например, вызвано гарантированным получением высокооплачиваемой должности), тогда, вероятно, люди будут потреблять большую часть прироста дохода. С другой стороны, если изменение дохода явно временно (на

пример, является следствием единовременной премии или хорошего урожая), тогда значительная доля изменения дохода может быть направлена на сбережения.

В гипотезе жизненного цикла допускается, что люди сберегают для того, чтобы сделать потребление равномерным на протяжении всей своей жизни. Одна из важных целей здесь состоит в обеспечении адекватных доходов после выхода на пенсию. Следовательно, люди, пока работают, сберегают, чтобы накопить деньги к моменту ухода на пенсию, и затем тратят накопленные сбережения в оставшееся до смерти время. Из гипотезы жизненного цикла вытекает следующий значительный вывод: мероприятия, подобные программам социального обеспечения, позволяющим людям получить большие доплаты к пенсии, уменьшат' сбережения трудящихся среднего возраста, т.к. им уже

* Новаторами в области исследования влияния долгосрочных факторов на потребление являются Милтон Фридмен (Milton Friedman), создавший гипотезу перманентного дохода, и Франко Модильяни (Franco Modigliani), разработавший модель жизненного цикла. Оба получили Нобелевскую премию по экономике за их достижения в этой и других сферах экономической науки.

не нужно будет так много сберегать к моменту выхода на пенсию*.

Богатство и другие факторы. Еще одним важным детерминантом объема потребления является богатство (имущество). Рассмотрим двух потребителей, которые оба зарабатывают по 25.000 долл. в год. При этом один из них имеет в банке 100.000 долл., тогда как у другого вообще нет сбережений. Первый из них может потребить часть богатства, в то же время, второй не обладает имуществом, которое можно было бы израсходовать. Закономерность, согласно которой увеличение богатства приводит к повышению уровня потребления, называется эффектом богатства.

Обычно, объем имущества быстро не изменяется из года в год. Поэтому, эффект богатства редко приводит к резким изменениям величины потребления. Время от времени, однако, бывают и исключения. После обвала

фондового рынка в конце 1929 года, ценность имущества резко снизилась, и богатые «бумажками» капиталисты в одночасье стали нищими. Многие люди, имевшие немалое богатство, были вынуждены сократить свое потребление. Аналогичным образом, после того, как курсы ценных бумаг сильно возросли в середине 1980-х гг., увеличив после 1982 г. богатство людей на более, чем триллион долларов, потребление, по всей вероятности, было поддержано ощущениями внезапного приращения имущества.

Насколько важны при определении потребления любые другие факторы, кроме текущего дохода?Несо-мненна значимость перманентного дохода, богатства, социальных факторов и ожиданий как параметров, воздействующих на уровень сбережений. Однако, из года в год, главным фактором, определяющим изменение объема потребления, остается текущий располагаемый доход.

Потребление связано с доходом

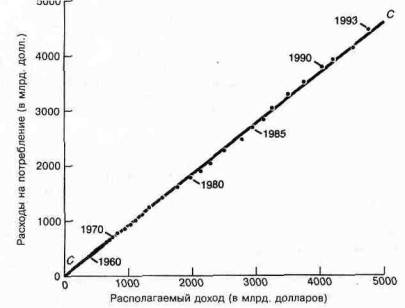

Рис. 23-7. функция потребления для США, 1966-1993 гг. ' '

Прямая линия проходит через разбросанные точки, обозначающие данные. Можете ли вы подтвердить, что наклон этой линии (которая представляет собой график рассчитанной функции потребления), т.е. МРС, примерно равен 0,93? Каким образом вы можете выявить падение нормы сбережений за период 1986-1993 гг.? Источник: рис. 23-6

* Наиболее убедительно это было доказано Мартином Фелдетайном (Martin Feldstein), который был председателем Совета экономических консультантов при президенте Рейгане, а сейчас является президентом Национального бюро экономических исследований и профессором Гарвардского университета. Фелдстайн в своих исследованиях делал акцент на зависимости национальных инвестиций и структуры потребления от налоговой политики и государственных расходов, финансируемых за счет бюджетного дефицита.

Таблица 23-4. Предельные склонности к потреблению и сбережению

Каждый непотребляемый доллар дохода сберегается. Каждый дополнительный доллар дохода направляется либо на дополнительное потребление, либо на дополнительные сбережения. Сочетание всех этих фактов позволяет нам рассчитать предельную склонность к потреблению (МРС) и предельную склонность к сбережению (MPS).

Рис. 23-5. Наклон функции потребления есть ее МРС

Чтобы рассчитать предельную склонность к потреблению (МРС), мы измеряем наклон функции потребления, строя треугольник и деля высоту на основание. При движении от точки В к точке С, увеличение потребления составляет 850 долл., тогда как изменение располагаемого дохода равно 1000 долл. Наклон функции потребления, равный изменению С, деленному на изменение РД, дает значение МРС. Если функция потребления везде характеризуется положительным наклоном, то что это означает в отношении МРС?

Почему МРС и MPS соотносятся друг с другом подобно зеркальному отражению? Напомним, что доход равен сумме потребления и сбережения. Это означает, что каждый дополнительный доллар дохода должен быть распределен между дополнительным потреблением и дополнительными сбережениями. Так, если МРС равна 0,85, то MPS должна составлять 0,15 (чему была бы равна MPS, если бы МРС составляла 0,6? 0,99?). Сравнение колонок (3) и (5) табл.23-4 подтверждает, что, при любом уровне дохода, сумма МРС и MPS должна быть всегда в точности равна 1, не больше и не меньше. Всегда и везде МРС= 1-MPS.

Краткий обзор определений

Давайте сделаем краткий обзор изученных нами определений.

1. Функция потребления соотносит уровень потребления с уровнем располагаемого дохода.

2. Функция сбережений соотносит сбережения с располагаемым доходом. Поскольку то, что сберегается, равно тому, что не потребляется, кривые потребления и сбережений являются зеркальными отражениями друг друга.

3. Предельная склонность к потреблению (МРС) — это величина дополнительного потребления, порожденная дополнительным долларом дохода. Геометрически она изображается как наклон графика функции потребления.

4. Предельная склонность к сбережению (MPS) — это дополнительные сбережения, порожденные дополнительным долларом дохода. Геометрически она изображается как наклон кривой сбережений.

5. Поскольку непотребляемая часть каждого доллара дохода в любом случае сберегается, MPS=1-МРС.

Характеристики национального потребления

До настоящего момента мы изучали структуру бюджета и динамику потребления репрезентативных семей с различными доходами. Теперь мы обратимся к рассмотрению потребления страны в целом. Этот переход от анализа поведения домашнего хозяйства к изучению национальных тенденций служит примером методологии макроэкономики: мы начинаем с исследования экономической активности на индивидуальном уровне и затем совершаем агрегирование индивидов, чтобы проанализировать, как функционирует вся экономика.

Почему нам интересна динамика национального потребления? Потребление имеет значение, во-первых, поскольку является основным компонентом совокупных расходов, а наша задача в этих главах понять, что определяет совокупный спрос. Во-вторых, то, что не потребляется, т.е. сберегается, является источником для инвестиций страны, а последние служат движущей силой долгосрочного экономического роста. Таким образом, динамика потребления и сбережений —ключ к пониманию экономического роста и деловых циклов.

Факторы потребления

Мы начнем наш анализ с рассмотрения основных сил, воздействующих на расходы потребителей. Какие же факторы определяют уровень потребительских расходов в стране?

Текущий располагаемый доход. Рис. 23-6 показывает, насколько тесно потребление было связано с текущим располагаемым доходом на протяжении периода 1929-1993 гг. Единственным временным интервалом, в течение которого доход и потребление не двигались «гуськом», была Вторая мировая война, когда товары были редки и рационировались, а люди стремились сберегать, чтобы содействовать ведению войны.

Как наблюдения, так и статистические исследования показывают, что теку ищи уровень располагаемого дохода является центральным фактором, определяющим потребление страны.

Перманентный доход и модель потребления, основанная на гипотезе жизненного цикла. В простейшей теории потребления при прогнозировании расходов на потребление учитывается только доход текущего года. Скрупулезные исследования показали, что люди базируют свои потребительские расходы на динамике долгосрочного дохода, равно как и на текущем располагаемом доходе.

Какие примеры здесь можно привести? Если неблагоприятные погодные условия приводят к гибели урожая, фермеры израсходуют свои накопленные ранее сбережения. С другой стороны, поскольку студенты-медики могут спрогнозировать свои высокие профес-сиональные заработки, они, в период своей молодости, могут взять в кредит деньги в целях потребления. В этих случаях, потребители смотрят в далекое будущее, задавая следующие вопросы: «Доход текущего года временно высок или низок? При данных моих текущих и будущих доходах, сколько я могу потребить сегодня, не чрезмерно залезая в долги?»

Факты свидетельствуют о том, что потребители обычно определяют объем своего потребления, учитывая как текущий, так и долгосрочный доходы. Для того, чтобы понять, как потребление зависит от перспектив долгосрочного дохода, экономисты разрабо-

Функция национального потребления

Рассмотрев факторы, определяющие потребление, мы можем сделать вывод, что уровень располагаемого дохода является главным детерминантом уровня национального потребления. Вооружившись этим знанием, Мы можем начертить на рис. 23-7 последние данные о годовых значениях потребления и располагаемого дохода. Диаграмма данного рисунка иллюстрирует показатели за период 1966-1993-е гг., при этом каждая точка отражает уровни потребления и дохода за конкретный

год.

Кроме того, через эти разбросанные точки проведена линия, обозначенная как СС и являющаяся графиком «подсчитанной функции потребления». Этот график показывает, насколько тесно на протяжении последних двадцати пяти лет потребление было связано с располагаемым доходом. В действительности, экономические историки обнаружили, что подобную тесную связь между этими двумя показателями можно увидеть и в более далеком прошлом, простирающемся до XIX века.

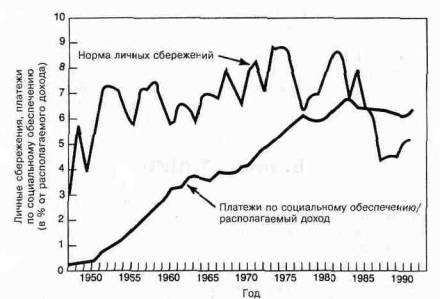

Уменьшение бережливости

Хотя динамика потребления характеризуется относительной стабильностью во времени, в последние годы было заметно резкое снижение нормы личных сбережений в США. На рис. 23-8 линия, пересекающая вертикальную ось в точке 3, отражает значение личных сбережений в виде процентной доли личного располагаемого дохода. Сбережения были малы после Второй

мировой войны,т.к. домашние хозяйства «наверстывали упущенное» после ограниченности благ военного времени. Затем норма сбережений «закрепилась» в диапазоне от 6% до 8%. В середине 1980-х гг. она, однако, снизились до диапазона между 4% и 5%.

Это»падение встревожило многих экономистов, поскольку, на протяжении длительных периодов, образование капитала страны определяется нормой национальных сбережений; как мы видели в гл.22, национальные сбережения —это сумма сбережений частных лиц, государства и предприятий. Если страна сберегает в большом объеме, запас ее капитала быстро увеличивается, и она получает выгоды в виде значительного роста потенциального выпуска. Когда же норма сбережений страны мала, ее оборудование и заводы устаревают и/или выходят из употребления, а инфраструктура разрушается.

Каковы причины обвального уменьшения нормы личных сбережений? Этот вопрос вызывает сегодня много споров, при этом, однако, экономисты указывают на следующие возможные факторы.

• Система социального обеспечения. Многиеэконо-мисты доказывали, что система социального обеспечения устранила некоторые стимулы к частным сбережениям. Согласно модели жизненного цикла, люди сберегают, пока они работают, чтобы накопить деньги к моменту выхода на пенсию. Так происходило в прежние времена. Сегодня государство собирает налоги, связанные с программами социального обеспечения, и на ос-

Рис. 23-8. Норма личных сбережений снизилась за последнее десятилетие Источник: U.S. Department of Commerce.

нове этих же программ делает выплаты, тем самым вытесняя некоторые потребности в накоплении сбережений к моменту ухода на пенсию. Схожий эффект оказывают другие системы поддержки доходов, уменьшающие"стимулы к образованию сбережений на «черный день». К таким системам относятся страхование от неурожаев для фермеров и от безработицы для трудящихся, а также медицинская помощь для бедняков; все они уменьшают желание людей сберегать, основанное на мотиве предосторожности. Рис. 23-8 иллюстрирует отношение государственных платежей по программам социального обеспечения к личному располагаемому доходу; обратите внимание на то, как быстро это соотношение возросло за последние три десятилетия.

• Рынки капитала. До недавнего времени, рынки капитала характеризовались многочисленными несовершенствами. Люди обнаруживали, что трудно брать взаймы для каких-либо нужных целей, будь то покупка дома, финансирование образования или открытие собственного дела. По мере развития рынков капитала, часто при помощи государства, новые кредитные инструменты позволили людям занимать деньги с большей легкостью. Одним из хороших примеров таких инструментов являются ссуды для студентов. Десятки лет назад, образование в колледже финансировалось либо за счет сбережений семей, либо за счет трудовой деятельности студентов. Сегодня, поскольку государство гарантирует ссуды многим студентам, последние могут брать взаймы, чтобы оплачивать свое образование, а затем в будущем погашать ссуды из своих заработков.

• Медленный рост доходов. Некоторые экономисты отмечают, что уменьшение нормы сбережений совершенно естественно связано с замедлением темпа роста экономики. Когда доход быстро возрастает, экономика будет обеспечивать

значительные чистые инвестиции, достаточные для поддержания неизменного отношения богатства к доходу. В стационарной экономике (т.е. в экономике с нулевым экономическим ростом — Прим. пер.), чтобы соотношение богатства и до-хода сохранилось неизменным, необходимо равенство нулю прироста нормы сбережений и чистых инвестиций. В качестве наиболее драматичного примера такого явления можно привести ситуацию в Японии после 1973 г., когда темп роста ВВП упал вдвое, и норма личных сбережений снизилась почти пропорционально.

• Другие факторы. При расследовании причин уменьшения нормы национальных сбережений, можно «обвинить» и многие другие факторы. . Одни экономисты называли среди таких причин высокую инфляцию в конце 1970-х-начале 1980-х гг., хотя ее, по-видимому, можно «оправдать», т.к. сбережения непрерывно сокращались при исчезновении инфляции во второй половине 1980-х гг. Другие утверждали, что стимулы сберегать в последние годы стали слабее из-за высоких налоговых ставок и низких доходов от сбережений после уплаты налогов; тем не менее, с помощью этого аргумента невозможно объяснить, почему сбережения не возросли даже после снижения налогов и роста реальных процентных ставок в 1980-е гг. Третьи предлагали социологические гипотезы, указывая, например, на явный упадок протестантской этики (которая, по мнению Тоуни (Tawney) и других историков, была основной причиной подъема капитализма в прежние времена).

Как показывает только что изложенный материал, нет недостатка в возможных причинах снижения нормы сбережений. Несмотря на отсутствие господствующей точки зрения по вопросу об источниках этого снижения, большинство экономистов согласно с тем, что уменьшение бережливости оказывает очень серьезное влияние на инвестиции и экономический рост.

Б. ИНВЕСТИЦИИ

Вторым важным компонентом частных расходов являются инвестиции*. Инвестиции играют две роли в макроэкономике. Во-первых, поскольку они — большой и изменчивый компонент расходов, резкие увели

чения или уменьшения инвестиций могут оказывать огромное воздействие на совокупный спрос; а изменения последнего, в свою очередь, влияют на выпуск и занятость. Кроме того, инвестиции приводят к накоплению

Вспомните, что макроэкономисты используют термин «инвестиции» для обозначения прироста запаса производственных активов — капитальных благ: машин и оборудования, зданий и сооружений, товарно-материальных запасов. Если IBM строит новый завод или семья Смитов — новый дом, то эти действия представляют собой инвестиции. Многие люди говорят «инвестиции», когда покупают участок земли, давно существующую облигацию или любой другой титул собственности. В экономической теории такие закупки рассматриваются как финансовые сделки или портфельные изменения, поскольку при их совершении то, что некто покупает, кто-то другой продает. Инвестиции осуществляются только тогда, когда создается реальный капитал.

капитала. Прирост запаса сооружений и оборудования увеличивает потенциальный выпуск страны и обеспечивает экономический рост в длительном периоде.

Таким образом, инвестиции играют двоякую роль, воздействуя в коротком периоде на выпуск через совокупный спрос, и в длительном периоде на рост выпуска через влияние образования капитала на потенциальный выпуск и совокупное предложение.

Факторы инвестиций

Каковы основные типы инвестиций? Их можно подразделить на три категории: закупки жилых зданий и сооружений, инвестиции в заводы и оборудование предприятий и прирост товарно-материальных запасов. Около четверти всей совокупности инвестиций приходится на жилищное строительство, одна двадцатая—на изменение запасов, а остальная часть, примерно 70% суммарных капиталовложений в последние годы, — это инвестиции в здания, сооружения, машины и оборудование предприятий.

Почему предприятия инвестируют? В конце концов, они покупают капитальные товары, когда ожидают, что такое действие принесет им прибыль, т.е., их выручка от инвестиций будет больше издержек. Это простое утверждение содержит три элемента, являю-щихся центральными для понимания инвестиций: выручка, издержки и ожидания.

Выручка

Инвестиции будут приносить фирме дополнительную выручку, если с их помощью она сможет реализовать свою продукцию на большую сумму денег. Это означает, что очень важным детерминантом инвестиций является совокупный уровень выпуска (или ВВП). Когда заводы и фабрики полностью не используются, фирмам нужно сравнительно мало новых производственных сооружений, и поэтому уровень инвестиций низок. Иными словами, инвестиции зависят от выручки, которая определяется состоянием общеэкономической активности. Некоторые исследования показывают, что колебания выпуска влияют на динамику ин-

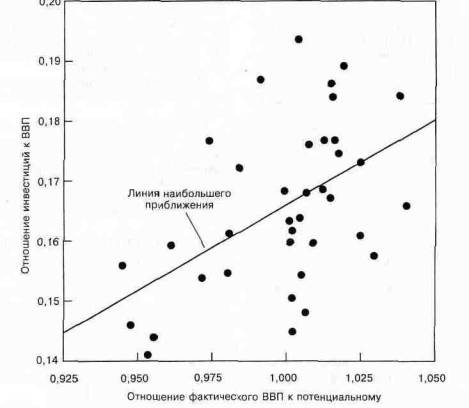

Рис. 23-9. Согласно принципу акселератора, инвестиции зависят от изменений выпуска

Когда

выпуск

растет,

уровень

инвестиций

имеет

тенденцию к

повышению,

так как

предприятиям

требуется

больше

заводов и

оборудования.

Снижение

выпуска

приводит к

низкому

уровню

инвестиций.

Источник:

U.S.Department of Commerce

вестиций в течение деловых циклов. Недавний пример значительного эффекта выпуска наблюдался во время спада деловой активности в 1979-1982 гг., когда объем производства резко сократился, а инвестиции уменьшились на 22%.

Одна из значительных теорий динамики инвестиций базируется на принципе акселератора. Согласно этому принципу, уровень инвестиций определяется главным образом темпом изменения выпуска. Другими словами, уровень инвестиций будет высок, когда выпуск увеличивается, и в то же время, инвестиции' будут малы (или даже чистые капиталовложения будут отрицательны), когда выпуск сокращается. Рис. 23-9 показывает разброс фактических данных; на его горизонтальной оси отложено изменение выпуска (измеренное как отношение фактического выпуска к потенциальному), а на вертикальной оси — отношение инвестиций к ВВП. Согласно этому рисунку, в самом деле существует связь между изменением выпуска и инвестициями: увеличение фактического выпуска на 5% по отношению к потенциальному приводит к росту доли инвестиций в ВВП от 1%до 2%. Но мы можем видеть и другие факторы, влияющие на инвестиции.

Издержки

Вторым важным фактором, определяющим уровень капиталовложений, являются издержки инвестирования. Поскольку инвестиционные товары используются в течение многих лет, расчет издержек инвестиций — дело, в значительной степени, более сложное, чем вычисление денежных затрат производства других товаров типа каменного угля или пшеницы. Если купленный товар употребляется много лет, мы должны рассчитать стоимость (издержки) капитала, выраженную в ставке процента по кредиту.

Чтобы это понять, нужно учесть, что инвесторы часто добывают финансы для закупки капитальных благ посредством займов (скажем, через рынки закладных или облигаций). Каковы издержки заимствования? Они равны ставке процента по заемным фондам. Напомним, что процентная ставка —это цена, уплаченная за взятие в кредит денег на некоторый период времени; например, вы должны заплатить 13%, чтобы получить взаймы 1000 долл. на год. В случае с семьей, покупающей дом, издержки—это ставка процента по закладной.

Федеральное правительство часто осуществляет мероприятия налогово-бюджетной политики, чтобы воздействовать на инвестиции в тех или иных секторах экономики. Федеральный налог на прибыли корпораций составляет 34 цента с каждого доллара этой прибы

ли, что отбивает стимулы к инвестициям в корпоративном секторе. Однако, государство снижает налоговые ставки в газо- и нефтедобывающих отраслях, увеличивая выпуск в этих сферах экономики. Налоговый режим в различных секторах или даже в различных странах оказывает глубокое воздействие на инвестиционную активность компаний, целью деятельности которых является прибыль*.

Ожидания

Третьим фактором, детерминирующим инвестиции, являются ожидания и уверенность бизнесменов. Инвестиции —это прежде всего азартная игра, основанная на прогнозе будущих событий; это пари на превышение выручкой от капиталовложений издержек инвестирования. Если предприниматели полагают, что будущая экономическая конъюнктура в Европе будет характеризоваться депрессией, то они откажутся вкладывать деньги в этот континент. Напротив, если бизнесмены ожидают в близком будущем резкого подъема деловой активности, то они начнут планировать строительство новых заводов.

Таким образом, инвестиционные решения висят на волоске ожиданий и прогнозов будущих событий. Но, как сказал один умный человек: «Предсказание — опасная вещь, особенно в отношении будущего». Бизнесмены тратят много энергии, анализируя инвестиции и пытаясь уменьшить неопределенность, связанную с этими инвестициями.

Мы можем резюмировать наш обзор факторов, лежащих в основе инвестиционных решений, следующим образом:

Предприятия инвестируют, чтобы заработать прибыль. Поскольку капитальные товары используются в течение многих лет, инвестиционные решения зависят от: 1) спроса на выпуск, производимый за счет новых капиталовложений; 2) процентных ставок и налогов, влияющих на издержки инвестиций и 3) ожиданий бизнесменов по поводу состояния экономики.

Кривая спроса на инвестиции

Чтобы изучить, как различные факторы влияют на инвестиции, нам нужно понять связь между ставкой процента и капиталовложениями. Эта связь в особенности важна потому, что в первую очередь через зависимость процентных ставок от кредитно-денежной политики государство воздействует на инвестиции. Для иллюстрации соотношения между процентными ставками и инвестициями, экономисты применяют график, который называется кривой спроса на инвестиции.

Определяя размер налогообложения инвестиций, экономисты изучают предельную ставку налога на доход от инвестиций. В 1990 году такая ставка налога на прибыль от корпоративных капиталовложений с учетом налогов правительств всех уровней (4)едерального, уровня штатов и местного) составляла около 38% (см. для анализа Economic Report of the President, 1987). Это означает следующее: если инвестиции дают, например, 100 долл. прибыли, то 62 долл. попадает к корпорации-инвестору, а государство получает 38 долл. Высокая налоговая ставка на прибыли корпораций заставила некоторых сказать, что государство — наиболее крупный акционер в американской капиталистической экономике.

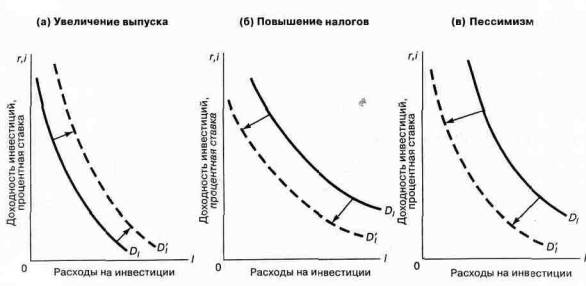

Рис. 23-11. Сдвиги графика функции спроса на инвестиции

На данном рисунке стрелки показывают влияние на кривую инвестиционного спроса следующих событий: (а) рост уровня ВВП; (б) повышение налогов на доход от капитала и (в) быстрое распространение пессимизма среди бизнесменов ввиду угроз рецессии, национализации или войны в Персидском заливе

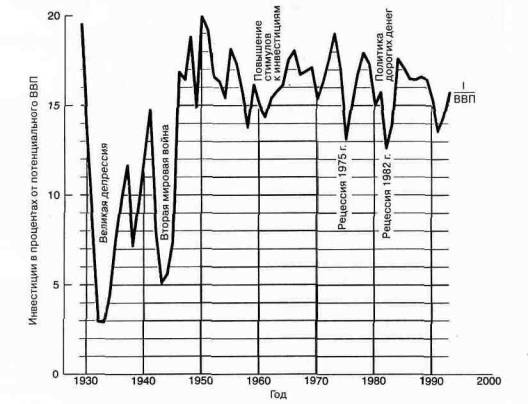

Рис. 23-12. Изменчивость инвестиций, 1929-1993-е гг.

Инвестиции —наиболее изменчивый компонент ВВП. Обратите внимание на чрезвычайное уменьшение инвестиций в течение 1930-х гг. и во время Второй мировой войны (когда экономика вкладывала финансы в будущее демократии, а не в заводы). Капиталовложения обычно резко уменьшаются в периоды рецессии, как это происходило в 1975 г. и 1982 г. Источник: U.S. Department of Commerce

ального ВВП. Обратите внимание на маленькие доли инвестиций в течение Великой депрессии в 1930-е гг. и во время Второй мировой войны, а также на то, как по-вышение стимулов к инвестициям в 1960-е гг. увеличило отношение инвестиций к ВВП. Следует также отметить, что спады деловых циклов в 1975 г. и 1982 г. привели к резкому уменьшению соотношения инвестиций и ВВП.

К теории совокупного спроса

К настоящему моменту мы завершили введение в базисные понятия макроэкономики и в главные элементы национального выпуска. Мы рассмотрели факторы, определяющие потребление и инвестиции, и увидели, как эти два показателя колеблются, иногда очень резко, год от года. Этот факт означает отсутствие гарантии ежегодного плавного увеличения совокупного потока долларовых расходов (совокупного спроса).

Но вовсе недостаточно изучить компоненты совокупного спроса по отдельности. Сущность макроэкономики состоит в том, что все отдельные элементы совокупного спроса взаимодействуют друг с другом, а также с совокупным предложением, определяя, таким образом, национальный выпуск. В следующих нескольких главах мы покажем, как изменения инвестиций, государственных расходов, налогообложения, параметров внешней торговли и денежной массы могут повлиять на остальную часть экономики. Мы увидим, что фактический ВВП может отклоняться от своего потенциала полной занятости, а также то, каким образом государство посредством налогово-бюджетной и кредитно-денежной политики может бороться с рецессиями и бумами. В сердцевине же анализа находится динамика потребления и инвестиций, изученная нами в этой главе.

РЕЗЮМЕ

А. Потребление и сбережения

1. Располагаемый доход является важным детерминантом потребления и сбережений. Функция потребления — это функция, связывающая совокупное потребление с совокупным доходом. Поскольку каждый доллар дохода либо сберегается, либо потребляется, функция сбережений — обратная сторона или зеркальное отражение функции потребления. Характеристики обеих этих функций обобщены перед началом подраздела «Динамика национального потребления» и должны быть тщательно изучены.

2. Суммирование индивидуальных функций потребления дает нам функцию национального потребления, которая в простейшей форме показывает общие расходы на потребление в качестве функции располагаемого дохода. Другие переменные, например, богатство, возраст и ожидаемые доходы также оказывают значительное влияние на динамику потребления.

3. Норма личных сбережений резко уменьшилась за последнее десятилетие. Эта тенденция беспокоит экономистов, поскольку личные сбережения — главный компонент национальных сбережений. Исследователи причин уменьшения нормы сбережений указывают на разнообразные факторы, в особенности, на щедрость федеральных программ социального обес

печения, замедление экономического роста и изменения на рынках капитала.

|. Инвестиции

4. Вторым основным элементом расходов являются инвестиции в жилищное строительство, производственные сооружения и оборудование. Поэтому, основными экономическими факторами, определяющими инвестиции, являются выручка от капиталовложений (она зависит, прежде всего, от динамики делового цикла, что отражено в принципе акселератора), издержки инвестирования (определяются процентными ставками и налоговой политикой) и состояние ожиданий будущего. Поскольку детерминанты инвестиций зависят от очень непредсказуемых будущих событий, этот компонент совокупных расходов является наиболее изменчивым.

5. Важным соотношением является функция спроса на инвестиции, отражающая связь между уровнем расходов на инвестиции и процентной ставкой. Поскольку прибыльность инвестиций находится в обратной зависимости от ставки процента, которая является стоимостью капитала, мы можем вывести убывающую кривую спроса на инвестиции. Повышение процентных ставок побуждает фирмы к отказу от реализации некоторых инвестиционных проектов.

Рассмотрим упрощенную экономику, в которой фирмы могут вкладывать средства в различные проекты: А, В, С и так далее до Н включительно. Эти инвестиции приносят доход в настолько далеком будущем (как вложения в электростанции или прочие сооружения), что мы можем абстрагироваться от проблемы выбытия основного капитала. Предположим также, что эти капиталовложения приносят ежегодно постоянный поток чистого дохода, и что нет инфляции. В табл. 23-5 представлены данные по каждому из инвестиционных проектов.

Рассмотрим проект А. Он стоит 1 млн. долл. и приносит за год очень высокий доход—1500 долл. на каждые вложенные 1000 долл. (таким образом, норма доходности равна 150% в год). Колонки (4) и (5) показывают издержки инвестиций. В целях упрощения предположим, что инвестиции финансируются только за счет заемных средств по рыночной ставке процента, которая принимается равной 10% в колонке (4) и 5% в колонке (5). .

Таким образом, при годовой ставке 10%, издержки заимствования 1000 долл. равны 100 долл. за год, как показано во всех строчках колонки (4); а при ставке 5%, издержки взятия в кредит составляют 50 долл. на каждые 1000 долл. в год. , ,

Наконец, последние две колонки показывают годовую чистую прибыль от каждого проекта. Для выгодного проекта А этот показатель равен 1400 долл. за год на каждые вложенные 1000 долл. при ставке 10%. Вложения же в проект Н приводят к потере денег. ,

Резюмируя данный обзор, отметим следующее:

принимая инвестиционные решения, фирмы для каждого проекта сопоставляют годовую выручку от инвестиций с годовой стоимостью капитала, которая зависит от процентной ставки. Разность между годовой выручкой и годовыми издержками представляет собой годовую чистую прибыль. Когда эта прибыль положительна, инвестиции «делают деньги»; тогда как отрицательная чистая прибыль означает, что инвестиции «теряют деньги»*.

Таблица 23-5. Прибыльность инвестиций зависит от процентной ставки

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

т |

|

Проект |

Суммарные инвестиции в проект (млн. долл.) |

Годовая выручка на каждые 1000 долл. проекта (долл.) |

Издержки на каждые проекта при годовой ставке |

1000 долл. процентной |

Годовая чг каждые 100С под годовую |

•стая прибыль на (долл., вложенные процентную ставку |

|

10% (долл.) |

5% (долл.) |

10% (долл.) (6)=(3)-(4) |

5% (долл.) (7)=(3)-(5) |

|||

|

А В |

1 4 |

1500 220 |

1»°° 100 |

50 50 |

1400 120 |

1450 170 |

|

С |

10 |

160 |

100 |

50 |

60 |

110 |

|

D |

10 |

130 |

100 |

50 |

30 |

80 |

|

Е |

5 |

110 |

100 |

50 |

10 |

60 |

|

F |

15 |

90 |

100 |

50 |

-10 |

40 |

|

G |

10 |

60 |

100 |

50. |

-40 |

10 |

|

Н |

20 |

40 |

100 |

50 |

-60 |

-10 |

В экономике существует восемь инвестиционных проектов, ранжированных по их доходности. В колонке (2) представлена сумма инвестиций в каждый проект. В колонке (3) содержатся расчеты постоянного ежегодного дохода на каждые вложенные 1000 долл. Колонки (4) и (5) показывают средние (на 1000 долл.) издержки проектов при допущении, что все финансы, используемые для инвестиций, являются заемными, а процентные ставки равны либо 5%, либо 10%.

В последних двух колонках представлены вычисления годовой чистой прибыли на каждые инвестированные 1000 долл. Если чистая прибыль положительна, то фирмы, целью деятельности которых является прибыль, будут осуществлять капиталовложения; если же она отрицательна, проект будет отвергнут. Следует отметить, что грань между прибыльными и неприбыльными инвестициями движется вверх при повышении ставки процента (где бы проходила эта грань, если бы годовая ставка процента возросла до 15%?).

Расчеты, приведенные в этом примере, очень сильно упрощены, по сравнению с тем, что приходите)! делать бизнесменам при осуществлении в реальности анализа инвестиций. Обычно, реализация инвестиционных решений связана с неравномерными потоками доходов, обесценения капитала, налоговых платежей, с изменчивой инфляцией и с разнообразием в процентных ставках по заемным фондам. Материал экономической теории дисконтирования и настоящей ценности (present value) рассматривается в теории капитала и в книгах по финансам «продвинутого» уровня.

Посмотрим снова на табл. 23-5 и изучим последнюю колонку, в которой содержатся данные о годовой чистой прибыли при ставке 5%. Следует отметить, что при этой ставке процента, инвестиционные проекты от А до G включительно будут прибыльными. Таким образом, можно ожидать, что максимизирующие прибыль фирмы вложат средства во все семь проектов в сумме 55 млн. долл. (см. колонку (2)). Это означает, что при процентной ставке, равной 5%, спрос на инвестиции составит 55 млн. долл.

Но предположим, что процентная ставка возрастает до 10%. Тогда издержки финансирования инвестиций удвоятся. Колонка (6) показывает, что проекты F и G становятся неприбыльными при ставке 10%, а спрос на инвестиции падает до 30 млн. долл.

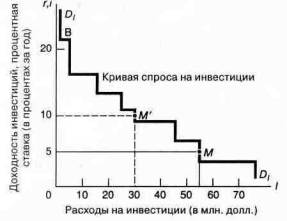

Результаты нашего анализа изображены на рис. 23-10, который иллюстрирует кривую спроса на инвестиций; она является здесь ступенчатым графиком функции, зависящей от ставки процента. Данный график показывает сумму инвестиций, которые будут осуществлены при той или иной процентной ставке; эта сумма вычисляется посредством сложения объемов инвестиций, которые будут прибыльны при каждой ставке процента.

Рис. 23-10. Инвестиции зависят от ставки процента

Убывающая ступенчатая кривая спроса на инвестиции показывает объем инвестиций, которые осуществят предприятия при каждой процентной ставке. Расчеты заимствованы из табл. 23-5. Каждая ступень измеряет сумму инвестиций; при этом проект А приносит такой высокий доход, что не помещается на рисунке; наивысшая из достижимых ступеней здесь —это ступень, на которой размещается проект В, изображенный слева вверху. При любой процентной ставке будут осуществляться все те инвестиции, которые приносят положительную чистую прибыль

Следовательно, если рыночная процентная ставка составляет 5%, желаемый уровень инвестиций показан точкой М, что соответствует объему капиталовложений, равному 55 млн. долл. При этой ставке процента, реализуются все проекты от А до G включительно. Если бы процентная ставка возросла до 10%, проекты F и G были бы отвергнуты. В этой ситуации спрос на инвестиции иллюстрируется на рис. 23-10 точкой М', а совокупные инвестиции составляют 30 млн. долл.*

Сдвиги кривой спроса на инвестиции

Мы видели, как процентные ставки воздействуют на уровень инвестиций. Но на инвестиции влияют и другие факторы. Например, как проиллюстрировано на рис. 23-11 (а), увеличение ВВП сдвинет кривую спроса на инвестиции вправо-вверх.

Увеличение в размерах налогообложения предприятий будет снижать уровень инвестиций. Предположим, что государство забирает себе через налоги половину чистого дохода в колонке (3) (при этом абстрагируясь от процентных издержек в колонках (4) и (5)). Ввиду этого чистые прибыли в колонках (6) и (7) уменьшатся (докажите, что при ставке 10%, налог, равный 50%, станет причиной того, что грань, отделяющая прибыльные проекты от неприбыльных, будет проведена между проектами В и С, а спрос на инвестиции уменьшится до 5 млн. долл.). Случай с ростом налога на доход от инвестиций отражен рис. 23-11 (б).

Наконец, следует отметить важность ожиданий. Что происходит, если инвесторы становятся пессимистичными и считают, что их доходы вскоре уменьшатся наполовину? Или среди них распространяется оптимизм, и они полагают, что их до ходы удвоятся?Изучив эти случаи, вы можете увидеть, насколько мощное влияние на инвестиции могут оказать ожидания. Рис. 23-11 (в) демонстрирует, как эпидемия пессимизма среди бизнесменов приводит к сдвигу кривой спроса на инвестиции.

Изменчивость инвестиций

После изучения факторов, влияющих на инвестиции, вы не будете удивлены обнаружением чрезвычайной изменчивости капиталовложений. Динамика инвестиций непредсказуема, поскольку она зависит от таких неопределенных факторов, как-то: успех или неудача от внедрения новых и неиспытанных продуктов;

изменения в налоговых и процентных ставках; мнения государственных должностных лиц о стабилизации экономики и их подходы к этой проблеме и схожие меняющиеся события экономической действительности.

На рис. 23-12 изображена нестабильность инвестиций, представленных в виде процентной доли потенци-

* Позднее мы увидим, что, когда изменяются цены, лучше использовать реальную процентную ставку, которая представляет собой номинальную или денежную ставку процента, скорректированную на инфляцию.

Потребление и сбережения

структура семейного бюджета

располагаемый доход, потребление и сбережения

функция потребления, функция сбережений

норма личных сбережений

предельная склонность к потреблению (МРС)

ОСНОВНЫЕ ПОНЯТИЯ

предельная

склонность к

сбережению (MPS)

МРС

+ MPS = 1

функция национального потребления и функция потребления домашнего хозяйства

факторы потребления: текущий располагаемый доход, перманентный доход, возраст, богатство

точка постоянного богатства 45°-ная линия Инвестиции

факторы инвестиций: выручка, издержки, ожидания

влияние процентных ставок на I функция спроса на инвестиции

ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ

1. Резюмируйте особенности структуры бюджета семей применительно к продовольствию, одежде, предметам роскоши и сбережениям.

2. Применяя график функции потребления и кривую спроса на инвестиции в качестве инструментов анализа, нам необходимо различать между собой сдвиги кривых и движения вдоль них.

а) Четко определите, какие события приводят к следующим последствиям: сдвиг графика функции потребления; движение вдоль него; сдвиг кривой спроса на инвестиции; движение вдоль нее.

б) Теперь объясните вербально и покажите графичес-ки, будут ли иметь место сдвиги или движения вдоль гра4>ика функции потребления при следующих событиях: увеличение располагаемого дохода, уменьшение богатства, падение курса акций.

в) После этого объясните вербально и покажите графически, будут ли иметь место сдвиги или движения вдоль кривой спроса на инвестиции при следующих событиях: ожидание уменьшения выпуска в следующем году, рост процентных ставок, снижение темпа инфляции.

3. Как были в точности вычислены МРС и MPS в табл. 23-4? Проиллюстрируйте расчет обоих этих показателей между точками А и В. Объясните, почему тождество МРС + MPS = 1 должно всегда соблюдаться.

4. Я потребляю весь свой доход при любом его уровне. Начертите мои функции потребления и сбережений. Чему равны мои МРС и MPS?

5. Дайте оценку вашего дохода, потребления и сбережений за последний год. Если вы расходовали свои сбережения (т.е. объем потребления превышал ваш доход), то каким образом вы финансировали это расходование? Оцените структуру вашего потребления, используя в качестве образца основные категории, перечисленные в табл. 23-1.

6. «Вдоль всего графика функции потребления изменения дохода больше изменений потребления». Что это означает относительно МРС и MPS?

7. «Изменения располагаемого дохода приводят к движениям вдоль графика функции потребления; изменения богатства или других факторов приводят к сдвигу графика функции потребления». Объясните это утверждение, проиллюстрировав обе его части.

8. Каково будет влияние нижеперечисленных событий на график функции спроса на инвестиции, изображенный на рис. 23-Ю?

а) Удвоение годовой выручки на каждые вложенные 1000 долл., показанной в колонке (3) табл. 23-5.

б) Рост годовых процентных ставок до 15%.

в) Появление девятого инвестиционного проекта, характеризующегося следующими данными в первых трех колонках табл. 23-5: J, 10, 70.

г) Введение налога в 50% на чистые прибыли, представленные в колонках (6) и (7) табл. 23-5.

9. Используя кривую спроса на инвестиции, модифицированную в предыдущей задаче, и допуская, что ставка процента равна 10%, рассчитайте для этой же задачи уровень инвестиций в пунктах а-г).

10. Усложненная задача. В соответствии с моделью жизненного цикла, люди потребляют каждый год сумму, которая зависит от их дохода за всю жизнь, а не от их текущего дохода. Предположим, что вы ожидаете будущие доходы (в постоянных ценах) согласно следующей таблице.

Допустим, что по сбережениям процент не выплачивается. Вы не имеете первоначальных сбережений. Допустим также, что вы хотите «сгладить» ваше потребление (т.е. чтобы оно было каждый год одинаково) из-за уменьшения дополнительного удовлетворения от дополнительного потребления. Выведите 5-ти летнюю траекторию вашего