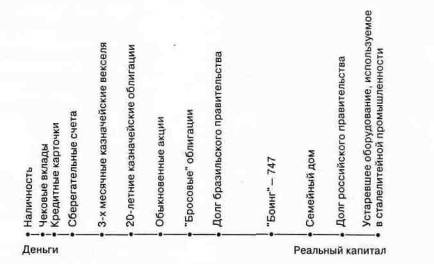

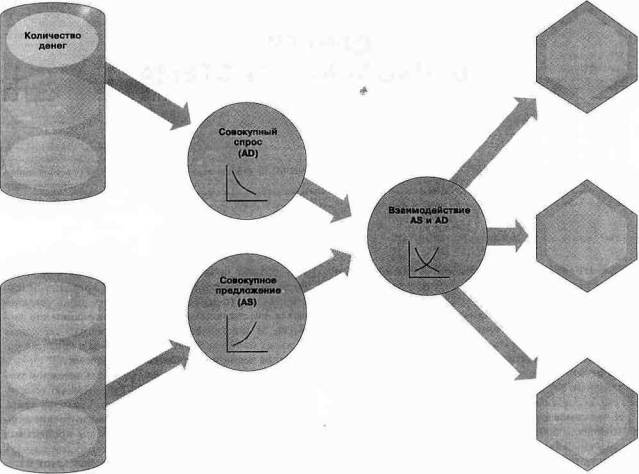

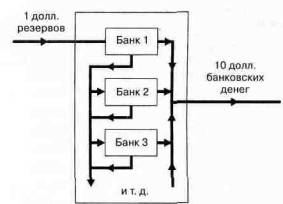

ДЕНЬГИ

И БАНКОВСКАЯ

СИСТЕМА

Даже

любовь не

лишила

головы

стольких

людей, как

размышления

о природе

денег.

У.И.Глэдстон,

(1844)

Все

мы близко

связаны с

деньгами — с

наличностью

в наших

карманах, с

чековыми

счетами,

которые мы

имеем, с

ценностью

нашего

богатства.

Но мы редко

размышляем о

том,

насколько

странной

является

природа

денег. Мы

тратим силы

на

зарабатывание

денег,

однако

каждая

банкнота

есть просто

бумажка, не

имеющая

внутренней

ценности.

Только

правительство

может

печатать

деньги,

однако в

форме

чековых и

сберегательных

счетов

находится

гораздо

больше денег,

чем оно

когда-либо

выпускало.

И что

самое важное,

предложение

денег

оказывает

сильнейшее

влияние на

выпуск,

занятость и

цены.

Центральный

банк может

использовать

свой

контроль над

предложением

денег, чтобы

стимулировать

экономическую

активность в

условиях

вялого

экономического

роста или «охлаждать»

экономику,

когда

начинается

ускорение

инфляции.

При

надлежащем

управлении

денежной

массой,

можно

обеспечить

устойчивый

рост

объема

производства

и

стабильность

цен. Но когда

возникают

проблемы в

самой

кредитно-денежной

системе, то

денежная

масса может

резко

увеличиваться

или

сокращаться,

приводя к

инфляции или

депрессии. И

действительно,

причины

многих

серьезных

мировых

проблем

могут быть

найдены в

кризисах

управления

денежной и

финансовой

сферами.

Эта

глава

начинается с

исследования

денежной

экономической

теории. На

рис. 26-1 с

помощью

тематической

диаграммы

кругооборота

отображены

темы,

раскрываемые

в ней. Мы

начнем с

рассмотрения

сущности

денег, а

затем

займемся

анализом

процентных

ставок. Во

втором

разделе

главы мы

будем

изучать

банковскую

систему и

предложение

денег. Этот

материал

послужит нам

введением к

исследованию

в следующей

главе

деятельности

центрального

банка и

воздействия

денег на

совокупную

экономическую

активность.

А.

ДЕНЬГИ И

ПРОЦЕНТНЫЕ

СТАВКИ

Эволюция

денег

Наша

современная

финансовая

система,

содержащая

наличность,

чеки,

расчетные

автоматы и

множество

сложных

финансовых

инструментов,

не возникла

за один день.

Но ядром

этой системы

являются

деньги.

Деньги

— это предмет,

который

служит

общепринятым

средством

обмена или

средством

платежа.

Первым

видом денег

были товары,

но со

временем

всеобщим

средством

платежа

становились

бумажные

деньги, а

затем

чековые

счета. Все

они обладают

одним и тем

же

фундаментальным

свойством —

их

принимают в

качестве

платежа за

товары и

услуги.

Бартер.

В одном из

первых

учебников по

деньгам,

когда Стэнли

Джевонс (Stanley

Jevons)

хотел

проиллю

стрировать

природу

бартера, он

воспользовался

следующим

примером.

«Несколько

лет назад

мадемуазель

Зели,

солистка

парижского

оперного

театра (Theatre

Lyrique

at

Paris)...

давала

концерт на

островах

Сообщества.

В обмен на

арию из «Нормы»

(оперы

Беллини — Прим.

пер.) и

несколько

других песен

она должна

была

получить

третью часть

всей выручки.

При подсчете

выяснилось,

что ее доля

составила

три свиньи,

двадцать три

индюка,

сорок четыре

цыпленка,

пять тысяч

кокосовых

орехов, а

также

значительное

количество

бананов,

лимонов и

апельсинов...

В Париже... все

эти овощи,

фрукты и

поголовье

скота могли

бы принести

четыре

тысячи

Рис.

26-1. Теперь мы

обращаемся к

деньгам:

спросу на

них и роли

баиков в

обеспечении

их

предложения

франков,

что является

хорошим

вознаграждением

за

исполнение

пяти песен.

Однако, на

островах

Сообщества

монеты были

редкостью, и

поскольку

мадемуазель

не могла

сама

потребить

сколько-нибудь

значительную

долю выручки,

она тем

временем

нашла

необходимым

скормить

часть овощей

и фруктов

свиньям и

птицам».

Этот

пример

описывает

бартер,

который

состоит в

обмене одних

товаров (благ)

на другие.

Бартер

контрастирует

с денежной

экономикой,

в которой

торговля

осуществляется

через

общепринятое

средство

обмена.

Хотя

бартер лучше,

чем ничего,

его

функционирование

связано с

огромными

трудностями,

поскольку

значительное

разделение

труда

немыслимо

без

внедрения

великого

общественного

изобретения

— денег.

По

мере

экономического

развития,

люди

перестают

прямо

обменивать

один товар

на другой.

Вместо этого

они

продают

товары за

деньги, а

затем

используют

эти деньги

для покупки

тех благ,

которые они

желают иметь.

На первый

взгляд такая

процедура

кажется

сложнее, чем

бартер, так

как одна

сделка

заменяется

двумя. Если

вы имеете

яблоки и

хотите орехи,

не проще ли

обменять

первое благо

на второе, а

не продавать

яблоки за

деньги и

затем

использовать

эти деньги

для

приобретения

орехов?

В

действительности

все наоборот:

две денежные

сделки (трансакции)

проще, чем

одна

бартерная

сделка.

Например,

пусть вы

хотите

купить

яблоки и

продать

орехи. Но

было бы

большой

неожиданностью

наличие

человека,

желания

которого в

точности

дополняют

ваши желания.

Мы имеем в

виду, что

этот человек

стремился бы

продать

орехи и

купить

яблоки.

Используя

классическое

экономическое

выражение,

вместо «двойного

совпадения

потребностей»

скорее всего

будет иметь

место «потребность

в совпадении».

Так, если

голодному

портному не

удастся

отыскать

неоде-

того

фермера,

который

имеет и

продукты

питания, и

желание

заполучить

пару брюк,

при

бартерной

системе

сделка не

состоится.

Общества,

в которых

торговля

приняла

широкие

масштабы, не

могут

преодолеть

громадные

препятствия

бартера.

Использование

общепринятого

средства

обмена—денег—позволяет

фермеру

покупать

брюки у

портного,

который

покупает

ботинки у

сапожника,

который

покупает

кожу у

фермера.

Товарные

деньги.

Деньги Как

средство

Обмена

впервые

появились в

человеческой

истории в

форме

товаров. В

различные

времена

самые разные

предметы

служили

деньгами:

скот,

оливковое

масло, пиво и

вино, медь,

железо,

золото,

серебро,

кольца,

бриллианты и

сигареты.

Каждый

из

перечисленных

предметов

обладает

преимуществами

и

недостатками.

Скот неделим

на мелкие

доли.

Качество

пива не

улучшается

при хранении,

в отличие от

качества

вина.

Оливковое

масло

обеспечивает

прекрасные

ликвидные (понятие

ликвидности

раскрывается

ниже в этой

главе—Прим.

пер.) деньги,

посколь-ку

они могут

быть делимы

в любую

минуту (если

кто пожелает);

но если его

брать руками,

то можно

испачкаться.

И так далее.

К

девятнадцатому

веку

товарными

деньгами

были почти

исключительно

только такие

металлы, как

серебро и

золото. Эти

формы денег

имели «внутреннюю

ценность (стоимость)»;

это означает,

что они

обладали

ценностью

сами по себе.

Ввиду этого,

отсутствовала

необходимость

гарантировать

их ценность

со стороны

правительства,

и количество

денег в

обращении

регулировалось

рынком через

спрос и

предложение

золота или

серебра.

Однако

металлические

деньги имеют

недостатки,

поскольку

для того,

чтобы

выкопать их

из недр

земли,

требуются

редкие

ресурсы;

более того,

эти деньги

могут стать

редкими или

избыточными

просто из-за

случайного

открытия

месторождений

драгоценных

металлов.

Появление

денежного

регулирования

со стороны

центральных

банков

привело к

значительно

более

стабильной

денежной

системе. В

настоящее

время

внутренняя

ценность

денег —

наименее

важная вещь,

связанная с

ними.

Бумажные

деньги. Эра

товарных

денег

уступила

место эпохе

бумажных

денег.

Теперь

сущность

денег

упростилась.

Деньги нужны

не ради них

самих, а ради

вещей,

которые

можно за них

купить. Мы не

хотим

непосредственно

потреблять

деньги;

скорее, мы

используем

их,

избавляясь

от них. Даже

когда мы

предпочитаем

держать

деньги, они

ценны лишь

потому, что

мы можем их

позже

израсходовать.

Использование

бумажных

денег

становится

широко

распространенным,

поскольку

они являются

удобным

средством

обмена. Эти

деньги легко

транспорти

ровать

и хранить.

При

тщательной

гравировке,

ценность

денег может

быть

защищена от

подделок.

Тот факт, что

частные лица

не могут

легально

создавать

деньги,

поддерживает

их редкость.

При

таком

ограничении

предложения,

деньги имеют

ценность.

Они могут

покупать

вещи. Пока

люди могут

плaтить

бумажной

наличностью

по своим

обязательствам,

пока

бумажные

деньги

принимаются

как средство

платежа, она (бумажная

наличность)

выполняет

функцию

денег.

•

Банковские

деньги.

Настоящее

время — эпоха

банковских

денег, т.е.

чеков,

выписываемых

на фонды,

положенные

на хранение

в банк или

другой

финансовый

институт.

Чеки

принимаются

вместо

наличных

денег в

качестве

платежей за

многие

товары и

услуги.

Действительно,

если мы

посчитаем

общую

долларовую

ценность

сделок, то мы

увидим, что

девять

десятых

трансакций

финансируется

банковскими

деньгами, а

одна десятая

—

наличностью..

.

Продолжающаяся

эволюция.

Сегодня

наблюдаются

чрезвычайно

быстрые

инновации,

связанные с

различными

формами

денег.

Например,

некоторые

финансовые

институты в

настоящее

время

обеспечивают

связь

чековых

счетов со

сберегательными

счетами или

даже с

портфелем

акций,

позволяя

клиентам

выписывать

чеки на

стоимость

своих акций.

Для

совершения

многих

сделок можно

использовать

кредитные

карточки и

дорожные

чеки.

Быстрое

изменение

природы

денег

порождает

различные

проблемы для

центральных

банков,

отвечающих

за измерение

и

регулирование

предложения

денег (или,

что то же

самое,

денежной

массы)

страны.

Компоненты

денежной

массы

Давайте

посмотрим

более

тщательно на

различные

виды денег,

используемых

американцами.

Количественными

измерителями

предложения

денег

являются

крупные денежные

агрегаты.

Сегодня они

называются М1

и М2; вы можете

прочитать об

их

еженедельной

динамике в

газетах

вместе с «мудрыми»

комментариями

важности

самых

последних

перемен.

Ниже мы

приводим их

точные

определения

по состоянию

на 1994 год.

Трансакционные

деньги.

Одним из

важных и

популярных

показателей

денег

являются трансакционные

деньги, или Mi,

которые

состоят из

предметов,

фактически

используемых

для

совершения

сделок.

Компоненты М

1 суть

следующие.

•

Монеты. М1

включает

монеты, не

находящиеся

на хранении

в банках.

• Бумажная

наличность.

Более важна

бумажная

наличность.

Большинство

из нас знает

о купюрах в 1 и 5

долл. (как

таковых) не

более того,

что на них

изображен

американский

государственный

деятель,

что каждая

имеет какие-то

официальные

подписи и на

каждой

имеются

щифрв!,

обозначающие

их номинал.

'

Изучите

банкноту в 10

долл. ипи'какую-ливо

дру-гую

купюру. Вы,

вероятно,

обнаружите,

что на ней

написано «банкнота

Федерального

резервного

банка». Но чем

обеспечена

наша купюра?

Много лет

назад

бумажные

деньги

обеспечивались

золотом или

серебром.

Сегодня это

не так, и все

монеты и

банкноты США

являются фидуциарными

деньгами.

Этот термин

означает,

что некая

вещь есть

деньги

потому, что

правительство

объявляет

эту вещь

деньгами.

Точнее

говоря,

государство

провозглашает,

что монеты и

бумажная

наличность

являются законным

платежным

средством,

которое

должно

приниматься

в уплату за

все долги,

государственные

и частные.

Монеты и

банкноты (их

сумму

называют наличностью)

составляют

около одной

трети общей

величины

трансакционныж

денег mi.

• Чековые

счета.

Существует

третий

компонент

трансакционных

денег —

чековые

вклады (депозиты)

или

банковские

деньги. Это

средства (активы),

помещенные в

банки и

другие

финансовые

институты,

на которые

вы можете

выписать

чеки.

Технически

они

называются

так: «вклады

до

востребования

и другие

чековые

вклады».

Если

я имею 1000 долл.

на моем

чековом

счете'в

Альбукеркском

национальном

банке, то

этот депозит

можно

рассматривать

в качестве

денег. По-чему?Просто

потому, что я

могу

заплатить за

покупки при

помощи чека,

выписанного

на этот счет.

Депозит

подобен

любому

другому

средству

обмена.

Обладающие

основными

свойствами

денег

банковские

чековые

вклады

учитываются

в качестве

трансакционных

денег, как

часть mi.

Табл. 26-1

иллюстрирует

выраженную в

долларах

ценность

различных

компонентов

трансакционных

денег mi.

Квазиденьги.

Хотя, строго

говоря, Мi

является

наиболее

подходящим

измерителем

денег как

средства

платежа,

вторым

популярным

агрегатом

являются квазиденьги

М2. Иногда их

называют еще

так: «спекулятивные

деньги» или «почти

деньги». М2

включает mi,

а также

сберегательные

счета в

банках и

схожие

активы,

которые

являются

очень

близкими

субститутами

трансакционных

денег.

Примерами

таких «почти

денег» в М2

являются

депозит на

сберегательном

счете в

вашем банке,

счет

взаимного

фонда

денежного

рынка,

управляемый

вашим

брокером,

вклад на

депозитном

счете

денежного

рынка,

принадлежащий

коммерческому

банку, и т.д.

Почему

эти средства

не являются

трансакционны-ми

деньгами?

Потому, что

их нельзя

использовать

в качестве

средства

платежа для

всех покупок;

однако, они —

формы «почти

денег», так

как вы

можете их

очень быстро

конвертировать

в наличность

без потерь в

их ценности.

В

течение

последнего

десятилетия

М2 был

полезным

индикатором

роста

денежной

массы. Он

отличался

большей

стабильностью,

чем mi, поскольку,

когда в 1980-е гг.

были

внедрены

новые виды

чековых

счетов, •динамика

mi

приобрела

беспорядочный

характер. В

то же время,

как показала

практика, М2

был более

хорошим

барометром

экономической

активности.

Существует

много других

технических

определений

денег,

которые

используются

специалистами

в денежной

экономической

теории. Но

для наших .целей

|

Таблица 26-1.

Компоненты

денежной

массы

Соединенных

Штатов

|

|

Виды денег

|

млрд.долл.

|

|

1959 год

|

1971 год

|

1993 год

|

|

Наличность

(находящаяся

вне

финансовых

институтов)

|

28,8

|

52,0

|

321,4

|

|

Вклады до

востребования

(за

исключением

государственных

и некоторых

иностранных

депозитов)

|

110,8

|

175,1

|

384,9

|

|

НАУ-счета* и

прочие

чековые

вклады

|

0,4

|

1,3

|

422,2

|

|

Итого:

трансакционные

деньги (Mi)

|

140,0

|

228,4

|

1128,5

|

|

Сберегательные

счета,

низкономинальные

срочные

вклады и

прочее

|

157,8

|

484,3

|

2435,7

|

|

Итого:

квазиденьги

(М2)

|

297,8

|

712,7

|

3564,2

|

Двумя

широко

используемыми

определениями

денежной

массы

являются

трансакционные

деньги (М<) и

квазиденьги (М2).

М< состоит из

наличности и

чековых

счетов. M2 равен

сумме М1 и

определенных

разновидностей

«денежных

субститутов»

типа

сберегательных

счетов и

срочных

вкладов.

Источник:

Federal Reserve Board, Federal Reserve Bulletin.

* НАУ-счета (negotiable order of withdrawal accounts, или NOW-accounts) или

«обращающиеся приказы

об

изъятии»'—чековые

вклады, приносящие

процент. — Прим.

пер.

,

.

нам

достаточно

овладеть

лишь двумя

основными

определениями

денег.

Наиболее

важным

понятием

являются

трансакци-онные

деньги, или mi,

которые

представляют

собой сумму

монет и

бумажной

наличности в

обращении

вне банков, а

также

чековых

вкладов.

Другим

важным

денежным

агрегатом

являются

квазиденьги (илиМ2),

которые

включают mi,

а также

сберегательные

счета.

Процентные

ставки: цена

денег

При

изучении

того, как

деньги

влияют на

экономическую

активность,

мы

сосредоточимся

на

воздействии

изменений

процентных

ставок,

которые

иногда

называются «ценой

денег».

Процент

— это платеж,

сделанный за

использование

денег.

Процентная

ставка (или

ставка

процента) —

это сумма

процентов,

выплаченных

за единицу

времени.

Другими

словами, за

возможность

взятия денег

в долг люди

должны

платить.

Издержками

займа денег,

измеренными

как частное

от деления

годовых

долларовых

платежей на

сумму

долларового

займа,

является

процентная

ставка.

Функционирование

процента

можно

проиллюстрировать

на следующих

примерах.

• По

окончании

колледжа вы

имеете 500 долл.

Вы решаете

хранить их в

виде

наличности.

Если из этой

суммы вы

ничего не

израсходуете,

в конце года у

вас

останутся те

же 500 долл.,

поскольку

наличность

имеет

нулевую

ставку

процента.

• Вы кладете

в ваш местный

банк 2000 долл. на

сберегательный

счет, при этом

годовая

ставка

процента по

сберегательному

вкладу равна

4%. В конце

первого года

банк

перечислит

на ваш счет 80

долл. и, таким

образом, ваш

вклад теперь

составляет 2080

долл.

• Вы стали

трудиться на

первом в

вашей жизни

рабочем

месте и

решили

купить

автомашину

за 10.000 долл. Вы

способны

заплатить за

нее в этом

году, так как

ваш

работодатель

предлагает

вам

краткосрочную

ссуду из

расчета 12%

годовых. В

соответствии

с условиями

этого

кредита, вы

должны

осуществлять

процентные

платежи в

размере 100

долл. в месяц (или

1200 долл. в год) и

выплатить

основную

сумму долга в

10.000 долл. в конце

года.

• Проработав

на вашей

новой

должности

несколько

месяцев, вы

обнаруживаете

маленький

продающийся

домик и

договариваетесь

с его

продавцом о

цене в 100 000 долл.

Вы идете в ваш

местный банк

и узнаете, что

по 30-летней

закладной с

фиксированным

процентом

процентная

ставка

составляет 10%

в год.

Ежемесячно

вы платите по

закладной 877, 58

долл. Следует

отметить, что

этот платеж

несколько

больше, чем

пропорциональ

ные

процентные

выплаты,

составляющие

10/12 процента в

месяц. Почему?Потому

что первый из

этих

платежей

включает не

только

проценты, но

также и

величину погашения

задолженности,

т.е. выплату основной

суммы долга.

К тому

моменту,

когда вы

сделаете

платежи за

все 360 месяцев,

вы полностью

вернете

кредит.

Из

этих

примеров мы

можем

увидеть, что

процентные

ставки

измеряются в

процентах за

год. Процент—

это цена,

уплачиваемая

за взятие в

долг денег,

позволяющих

заемщику

получить

реальные

ресурсы на

срок ссуды

Множество

процентных

ставок

В

учебниках

часто

говорится о «единственной

процентной

ставке», но,

заглянув в

такое

издание, как Wall

Street

Journal,

можно

обнаружить

большое

множество

процентных

ставок в

сложной

финансовой

системе

сегодняшнего

дня.

Процентные

ставки

отличаются

друг от друга

главным

образом по

характеристикам

ссуды и

заемщика.

Давайте

рассмотрим

основные

различия.

1. Срок

погашения.

Ссуды (займы)

отличаются

друг от друга

по срокам

погашения, т.е.

по периоду, в

течение

которого они

должны быть

возвращены. «Сверхкраткосрочными»

займами

являются

однодневные

ссуды.

Например,

банк может

предоставить

кредит фирме,

которая

ожидает

поступления

денег на

следующий

день. К

краткосрочным

финансовым

обязательствам

относятся

долги

периодом

погашения до

года. Наконец,

компании

часто

выпускают

облигации

сроком

погашения от

10 до 30 лет и

закладные,

дата

окончательной

выплаты по

которым

также

наступает

через 30 лет.

Процентные

ставки по

долгосрочным

долгам, как

правило, выше,

чем по

краткосрочным,

так как люди

готовы

жертвовать

быстрым

доступом к

своим

средствам

только если

они могут

увеличить

свой доход.

2. Риск.

Одни ссуды

фактически

безрисковы,

тогда как

другие очень

спекулятивны.

Когда

инвесторы

вкладывают

средства в

рискованные

спекулятивные

активы, они

требуют

дополнительного

вознаграждения

(премии).

Самыми

надежными

ссудами в

мире

являются

ценные

бумаги

правительства

США. Это

облигации и

векселя,

обеспеченные

честностью и

репутацией

государства,

а также его

налоговой

властью (т.е.

правом

налогообложения).

Они надежны,

поскольку

процент по

государственному

долгу почти

определенно

будет

выплачен.

Промежуточное

положение по

степени

риска

занимают

займы

корпораций,

правительств

штатов и

местных

властей. К

рискованным

инвестициям,

с которыми

связана

значительная

вероятность

неуплаты,

относятся

капиталовложения

в

компании,

близкие к

банкротству,

в активы

городских

властей с

сужающейся

базой

налогообложения,

а также в

латиноамериканские

страны с

большой

внешней

задолженностью

и маленьким

доходом от

экспорта.

Правительство

США

выплачиваетто,что

вызывается «безрисковой»

процентной

ставкой; за

последние

двадцать лет

она

изменялась в

диапазоне от

3% до 15% за год для

краткосрочных

ссуд. По более

рискованным

ценным

бумагам

ставка

процента

могла быть на

1, 2 или 5% больше,

чем

безрисковая

ставка; эта

премия

отражает

величину,

необходимую

для

компенсации

заимодавцу

потерь в

случае

неуплаты.

3. Ликвидность.

Говорят, что

актив

является

ликвидным,

если его

можно быстро

и без

финансовых

потерь

конвертировать

в наличность.

Большинство

обращающихся

на рынке

ценных бумаг,

включая

обыкновенные

акции, а также

корпоративные

и

государственные

облигации,

можно быстро

обратить в

наличность

почти без

убытков. К

неликвидным

активам

относятся

уникальные

виды

имущества,

для которых

не

существует

нормально

функционирующего

рынка.

Например,

если вы

владеете

домом в

регионе,

испытывающем

депрессию, вы,

вероятно,

обнаружите,

что продажа

дома

за

короткий

срок или По

цене, близкой

к его

восстановительной

стоимости (т.е.

цене, по

которой

можно

приобрести

другой актив

с такими же

характеристиками

— Прим. пер.)

является

трудным

делом. Так же

трудно

обменять на

наличные

деньги, не

понеся при

этом

финансовых

потерь,

маленькое'частное

предприятие.

Дом и малое

предприятие—

неликвидные

активы. Из-за

повышенного

риска и

трудностей в

возвращении

вложенных в

неликвидные

активы

средств,

процентные

ставки по

таким

активам или

долгам

значительно

выше, чем по

ликвидным,

безрисковым

видам

имущества.

4. Административные

издержки.

Ссуды

отличаются

друг от друга

по времени и

усилиям,

необходимым

для надзора и

контроля. Для

одних займов

просто нужны

периодические

проверки

выплаченных

процентов.

Для других,

таких, как

ссуды

студентам,

закладные

или займы на

основе

кредитных

карточек

необходимо

обеспечение

своевременных

платежей.

Иногда

кредиторы

нанимают

детективов и

юристов для

слежки за

должниками.

Процентные

ставки по

ссудам с

большими

административными

издержками

могут быть

на 5-10% больше,

чем по другим

займам.

Рис.

26-2.

Большинство

процентных

ставок

изменяется в

одном и том же

направлении

График

иллюстрирует

динамику

основных

процентных

ставок в

экономике

США, т.е.

динамику

ставок по

государственным

ценным

бумагам,

таким, как

краткосрочные

казначейские

векселя и

долгосрочные

казначейские

облигации, по

закладным на

дома и по

корпоративным

облигациям

низкого

класса.

Источник:

Federal Reserve System

Если

объединить

все эти

четыре

фактора, то

неудивительно,

что мы видим

так много

различных

финансовых

инструментов

и так много

различных

процентных

ставок. Рис. 26-2

показывает

динамику

нескольких

важных

ставок

процента за

последние

три

десятилетия.

В приводимом

ниже анализе,

когда мы

будем

говорить о «процентной

ставке», мы,

как правило,

будем иметь

ввиду ставку

процента по

краткосрочным

государственным

ценным

бумагам —

ставку по 90-дневным

казначейским

векселям. Как

проиллюстрировано

рис. 26-2,

большинство

других

процентных

ставок

повышается

или

понижается

вслед за

ставкой по 3-х

месячным

казначейским

векселям.

Реальные

и

номинальные

процентные

ставки

Процент

измеряется в

денежном

выражении, а

не в домах,

машинах, или

наборе всех

товаров. Номинальная

процентная

ставка

показывает

долларовый

годо

вой

доход,

деленный на

вложенные

доллары. Но

деньги (доллары)

могут стать

измерителем,

искажающим

реальность.

Цены на дома,

машины и

вообще все

товары

меняются год

от года; в

настоящее

время цены,

как правило,^растут

из-за

инфляции.

Иными

словами,

процентная

ставка по

долларам не

отражает то,

что кредитор

реально

зарабатывает

в единицах

товаров и

услуг.

Предположим,

что вы

ссужаете

сегодня 100

долл. по

годовой

ставке

процента,

равной 5%. В

конце года вы

должны

получить 105

долл. Но так

как за год

цены

изменились,

вы будете не в

состоянии

получить то

же самое

количество

благ, которое

вы могли бы

купить в

начале года

за

первоначальные

100 долл.

Ясно,

что нам нужно

еще одно

понятие

процента,

которое

измеряет

доход на

инвестиции в

единицах

товаров и

услуг, а не

денег (долларов).

Это

альтернативное

понятие есть реальная

процентная

ставка,

которая

показывает

количество

благ, которое

мы

приобретем

завтра за

блага, от

которых мы

отказались

сегодня. Ре-

Рис.

26-3. Реальные и

номинальные

процентные

ставки

Верхняя

линия

показывает

динамику

номинальной

процентной

ставки по

надежным

краткосрочным

ценным

бумагам (1-летним

казначейским

билетам).

Нижняя

кривая

отражает

динамику

реальной

процентной

ставки,

равной

номинальной

или денежной

ставке

процента за

вычетом

фактического

темпа

инфляции за

предыдущий

год. Следует

отметить, что

реальные

ставки

процента

снижались до

1980 года, после

чего, тем не

менее, стали

резко

повышаться.

Источник:

Federal Reserve Board, U.S.Department of Labor

альную

процентную

ставку

получают,

корректируя

номинальные (долларовые)

процентные

ставки на

темп

инфляции.

Номинальная

процентная

ставка (иногда

называется

также денежной

процентной

ставкой) — это

ставка

процента по

деньгам,

выраженная в

денежных

единицах.

Когда вы

читаете о

ставках

процента в

газетах и

журналах или

изучаете эти

ставки на рис.

26-2, вы узнаете

информацию о

номинальных

процентных

ставках; эти

ставки

отражают

долларовый

доход на

доллар

капиталовложений.

Напротив,

реальная

процентная

ставка

корректируется

с учетом

инфляции и

рассчитывается

как

номинальная

процентная

ставка за

вычетом

темпа

инфляции. В

качестве

примера

предположим,

что годовая

номинальная

процентная

ставка равна

8%, а ежегодный

темп

инфляции — 3%;

тогда мы

можем

вычислить

реальную

процентную

ставку

следующим

образом: 8 - 3 = 5% за

год. Иными

словами, если

вы сегодня

ссужаете 100

рыночных

корзин

товаров, на

следующий

год получите

обратно

только 105 (а не 108)

этих корзин в

качестве

выплат

основной

суммы долга и

реального

процента.

В

периоды

инфляции,

чтобы

рассчитать

доход на

инвестиции,

выраженный в

единицах

заработанных

за год

товаров,

деленный на

вложенные

товары, мы

должны

использовать

реальные, а не

номинальные

или денежные

процентные

ставки.

Реальная

процентная

ставка — это

номинальная

процентная

ставка за

вычетом

темпа

инфляции.

Недавняя

динамика

процентной

ставки.

Разница

между

номинальной

и реальной

ставками

процента

проиллюстрирована

на рис. 26-3. Этот

рисунок

показывает,

что

подавляющая

часть

повышения

номинальных

процентных

ставок с 1960 г. по

1980 г. была чисто

иллюзорной,

поскольку

эти ставки

были

высокими

ввиду

инфляции,

имевшей

место в эти

годы. Однако

после 1980 г.

реальные

процентные

ставки резко

возросли и в

течение

десятилетия

оставались

высокими.

Спрос

на деньги

Спрос

на деньги

отличается

от спроса на

мороженое

или

кинофильмы.

Деньги не

нужны ради

них самих; вы

не можете

есть никель, и

мы редко

вешаем

стодолларовые

купюры на

стену из-за

художественного

качества их

гравировки.

На самом деле

мы

предъявляем

спрос на

деньги

потому, что

они служат

нам косвенно,

в качестве «смазочного

материала»

торговли и

обмена.

Функции

денег

Перед

тем, как

анализировать

спрос на

деньги,

давайте

вспомним их

функции.

1. Наиболее

важной

функцией

денег

является средство

обмена. Без

денег мы бы

постоянно

блуждали,

чтобы

отыскать

кого-то, с кем

можно было бы

совершить

бартерную

сделку. Мы

часто

вспоминаем о

полезности

денег, когда

они не

работают

хорошо, как в

России в 1990-е гг.,

когда люди

тратили часы,

стоя в

очередях в

ожидании

товаров, и

пытались

заполучить

доллары или

другие

иностранные

валюты,

поскольку

рубль

перестал

функционировать

в качестве

приемлемого

средства

обмена.

2.

Деньги

используются

также как единица

счета, т.е. как

единица,

посредством

которой мы

измеряем ценность

вещей.

Подобно тому,

как мы

измеряем вес

в

килограммах,

точно так же

ценность

измеряется

нами в

деньгах.

Употребление

единой

счетной

единицы

чрезвычайно

упрощает

экономическую

жизнь.

3.

Деньги

иногда

применяются

в качестве средства

сбережения (сохранения

ценности); они

позволяют

поддерживать

ценность

имущества с

течением

времени. По

сравнению с

рискованными

активами

типа акций

или

недвижимости,

деньги

относительно

безрисковы. В

прежние

времена люди

держали

деньги как

надежную

форму

богатства.

Сегодня,

когда люди

пытаются

отыскать

надежные

сферы

вложения

своего

имущества,

они помещают

его в такие

активы, как

чековые

депозиты (М i)

и взаимные

фонды

денежного

рынка (М2).

Однако,

подавляющая

часть

богатства

хранится в

других

активах,

таких, как

сберегательные

счета, акции,

облигации и

недвижимость.

Издержки

держания

денег

Три

вышеперечисленные

функции

денег

чрезвычайно

важны для

людей, так

важны, что

индивиды

готовы

понести

издержки,

чтобы

держать

деньги или

низкодоходные

чековые

счета. Что

такое издержки

держания

денег? Это

потеря

процента,

которую вы

должны

понести,

когда

храните

деньги, а не

более

рискованный

и менее

ликвидный

актив или

инвестицию.

Допустим,

что вы

помещаете 1000

долл. на

сберегательный

счет в начале

1993 г.; вы

заработаете

около 3% и

будете иметь

в конце 1993 года

1030 долл. Это

означает, что

денежная или

номинальная

ставка

процента

равна 3%.

Теперь,

напротив,

предположим,

что вы в 1993 г.

оставили

ваши 1000 долл. в

виде

наличности, а

не вложили их

в

инвестиционный

фонд. По

истечении

года вы так и

будете

обладать 1000

долл.,

поскольку по

наличным

деньгам

процент не

выплачивается.

В этом случае

издержки

держания

денег в виде

наличности

составят 30

долл.

Деньги

обеспечивают

удобное и

быстрое

осуществление

сделок,

четкое

определение

цены и

сохранение

ценности

во времени.

Эти у слуги,

однако, не

являются

бесплатными.

Если бы

богатство

хранилось в

акциях,

облигациях

или на

сберегательных

счетах, а не в

виде денег,

оно

приносило бы

больший

процентный

доход.

Давайте

рассмотрим

еще один

пример. Вы

имеете 1000 долл.

на вашем

чековом

счете или

банковские

деньги (M1).

По этому

чековому

счету банк

выплачивает 2%

годовых, или 20

долл. в год. В

качестве

альтернативы,

вы можете

заработать 3%

на

сберегательном

счете. Таким

образом,

чистые

издержки (или

альтернативные

издержки)

держания

ваших 1000 долл. в

виде

банковских

денег равны 10

долл. (=30-20).

Почему вы

пожертвовали

10 долл.? Потому,

что имеет

смысл

хранить

деньги на

вашем

чековом

счете, чтобы

заплатить за

продукты

питания или

новый

велосипед. Вы

получаете «денежные

услуги»,

которые

стоят по

меньшей мере

10 долл. в год.

Два

источника

спроса на

деньги

Трансакционный

спрос. Люди

и фирмы

используют

деньги как

средство

обмена:

домохозяйствам

нужны деньги

для покупки

бакалейных

товаров, а

фирмам — для

оплаты

материалов и

труда. Эти

потребности

формируют трансакционный

спрос на

деньги.

Рис.

26-4.

Трансакционный

спрос на

деньги

Предположим,

что семье

выплачивается

3000 долл. в

начале

месяца, и что

она тратит

всю эту сумму

в течение

месяца,

каждый день

расходуя по 100

долл. Более

того, она за

это время не

вкладывает

какую-либо

часть денег в

любой другой

актив. Таким

образом

семья имеет 3000

долл. в 0-й день,

1500 долл. в 15-й

день, и ничего

не имеет по

истечении

месяца. Этот

факт

иллюстрируется

линией MNP.

Сколько

денег эта

семья держит

в среднем за

месяц? Ответ

таков: 1/2 от 3000

долл. = 1500 долл.

Чтобы

уяснить, как «ведет

себя» спрос

на деньги,

подумайте,

как

изменился бы

график, если

бы удвоились

все цены и

доходы, или

увеличился

бы вдвое

реальный

доход или

ставки

процента по

сберегательным

вкладам

достигли бы 20%

Механизм

трансакционного

спроса на

деньги

иллюстрируется

на рис. 26-4. На нем

изображена

средняя

величина

средств,

которые

семья,

зарабатывающая

3000 долл. в месяц,

держит в виде

денег и

расходует в

течение

месяца.

Расчеты

показывают,

что семья (за

месяц) в'

среднем

хранит в виде

денег 1500 долл.

С

помощью

этого

примера мы

можем

увидеть, как спрос

на деньги

реагирует на

различные

экономические

воздействия.

Если

удваиваются

все цены и

доходы, то

просто

изменяется

масштаб

измерения

вертикальной

оси на рис. 26-4

посредством

увеличения

вдвое

долларовых

значений.

Таким

образом

Трансакционный

спрос на

деньги

повышается в

два раза, если

происходит

удвоение

номинального

ВВП без

изменений

реального

ВВП или

других

реальных

переменных.

Чрезвычайно

важным

вопросом

является

следующий:

как спрос на

деньги

изменяется в

ответ на

изменения

процентных

ставок?Напомним,

что наша

семья платит

альтернативные

издержки по

своему

чековому

счету, так как

процентная

ставка по М

меньше, чем по

другим

активам. Если

ставка

процента

возрастет,

семья может

сказать:

«Давайте

только

половину

нашей суммы

денег

положим на

чековый счет

в начале

месяца, а

другую

половину

поместим на

сберегательный

вклад,

который

приносит 8%

годовых.

Затем в 15-й

день мы

снимем с

этого вклада

1500 долл. и

переведем их

на наш

чековый

депозит,

чтобы

профинансировать

расходы,

которые мы

сделаем за

последующие

две недели».

Обратите

внимание на

чистый

эффект: после

того, как

ставка

процента

возросла, и

семья

поместила

половину

своих

заработанных

денег на

сберегательный

счет, средние

денежные

запасы нашей

семьи

уменьшились

с 1500 долл. до 750

долл. Это

показывает,

насколько

запасы денег

населения (или

спрос на

деньги) могут

быть

чувствительны

по отношению

к процентным

ставкам: при

прочих

равных

условиях, по

мере роста

процентных

ставок объем

спроса на

деньги

уменьшается.

Вы,

возможно,

решите, что

экономическая

выгода от

постоянной «перетасовки»

портфеля (см.

определение

этого

термина чуть

ниже — Прим.

пер.) так мала,

что

воздействие

колебаний

ставок

процента на

желаемые

запасы денег

является

маловероятным.

Эта мысль

будет верна в

отношении

домохозяйств:

изменение

средней

величины

банковских

вкладов

будет очень

маленьким,

когда люди

обнаружат,

что они могут

заработать

по своим

депозитам на 2

или 4% больше.

Однако

в секторе

предприятий

процентные

ставки

оказывают

большое

влияние на

желаемый

запас денег (спрос

на деньги).

Банковские

вклады

крупных

компаний

сегодня

могут

составлять 100

млн. долл.,

завтра — 250 млн.

долл. и т.д.

Если бы эти

компании

ничего не

предпринимали,

они могли бы

за год

потерять на

про-

центных

платежах 20-50

млн. долл.

Начиная с 1970-х

годов эра

высоких

процентных

ставок

возвестила

появление в

корпорациях

стратегии «управления

наличностью»

(«cash

management»),

в

соответствии

с этой

стратегией,

банки

помогают

своим

клиентам —

компаниям —

постоянно

поддерживать

ситуацию, при

которой

деньги

хранятся в

высокодоходных

активах, а не

на чековых

счетах с

нулевой

доходностью.

И при более

высоких

процентных

ставках

корпорации

тратят чуть

больше

усилий, чтобы

поддержать

свои

кассовые

остатки (т.е.

запасы

наличности)

на

минимальном

уровне.

Спекулятивный

спрос.

Помимо

держания

денег в

трансакционных

целях, люди

могут также

их хранить в

качестве

средства

сбережения.

Как мы

отмечали в

анализе

потребления

в гл. 23, люди

сберегают,

чтобы

прожить на

пенсию, чтобы

пережить

трудные

времена («на

черный день»)

и чтобы дать

образование

своим детям. В

конце 1988 года в

собственности

домашних

хозяйств

находилось

около 12 трлн.

долл.

различных

финансовых

активов.

Должны ли

деньги быть

одной из

разновидностей

таких

активов?

Одним

из наиболее

важных

разделов

современной

экономической

теории

является

теория

портфеля,

которая

описывает,

как

рациональные

инвесторы

помещают

свое

богатство в «портфель»

(набор ценных

бумаг).

Например, ваш

портфель

может

состоять из

казначейских

облигаций

ценностью в 10.000

долл., фондов

денежного

рынка

ценностью в 5000

долл. и акций

корпораций

ценностью в 14.000

долл.

Исходным

пунктом

теории

портфеля

является

фундаментальное

допущение,

согласно

которому

люди

пытаются

обеспечить

высокую

доходность

по своим

инвестициям,

но

характеризуются

неприятием

рискованных

капиталовложений.

Другими

словами, люди,

как правило,

осуществляют

рискованные

инвестиции,

только если

доходность

этих

инвестиций

достаточно

высока (доходность—это

годовой

доход,

деленный на

доллар

инвестиций) (слова

доходность

инвестиций и

доход по

инвестициям

часто

употребляются

как синонимы

—Прим. пер.).

Если два

актива

приносят

одинаковый

доход, люди

выбирают из

них более

надежный.

Чтобы

побудить

людей «перейти»

от

низкодоходных

активов к

рискованным

акциям или

недвижимости,

продавцы

высокорискованных

объектов

вложений

должны

обеспечивать

по ним

большую

доходность.

Теория

портфеля

изучает, как

инвестор,

характеризующийся

неприятием

риска,

занимается

аллокацией (размещением)

своего

имущества.

Одно из

важных

правил здесь

заключается

в

диверсификации

портфеля

среди разных

активов. Это

правило

характеризуется

выражением «не

кладите все

ваши яйца в

одну корзину».

Кроме

того, «продвинутые»

исследования

в рамках

теории

портфеля

показывают,

что

оптимальный

портфель

содержит

смесь низко- и

высокорискованных

ак

тивов.

К

низкорискованным

активам

относятся

приносящие

процент

чековые

вклады.

Поэтому нам

не следует

удивляться,

что в

сегодняшнем

мире многие

домохо-зяйства

держат

деньги в

качестве

элемента

своей

инвестиционной

стратегии, а

не только для

трансакционных

нужд.

Из

чего состоит

остальная

часть

портфеля?Расчеты

показывают (как

мы увидим в

приложении к

этой главе),

что люди

могут

обеспечить

удовлетворительный

доход по

своему

богатству, не

принимая на

себя

неприемлемые

риски

посредством

диверсификации

своего

имущества

среди

широкой

группы

инвестиций —

различных

обыкновенных

акций, разных

видов

облигаций,

возможно

даже

недвижимости.

Экономисты

как

вдохновители

современных

финансов.

Теория

выбора

портфеля —

одна из

наиболее

захватывающих

и популярных

областей

экономической

теории денег

и

банковского

дела «промежуточного

уровня».

Базис теории

портфеля

похож на

базис теории

полезности,

рассмотренной

нами в главе 5.

В теории

выбора

портфеля

допускается,

что людям

нравятся

высокие

доходы по

активам, и не

нравятся

рискованные

виды

богатства.

Труды

лауреатов

Нобелевской

премии Гарри

Марковица (Harry

Markowitz)

и Джеймса

Тобина (James

Tobin)

показали, что

максимизирующие

полезность

потребители

•будут «распылять»

свое

богатство (т.е.

диверсифицировать

портфели)

среди

множества

разнообразных

рискованных

активов.

Эта

область

исследований

стала

чрезвычайно

важной в

современной

теории

финансов и

приняла свою

теперешнюю

форму в «модели

ценообразования

на

капитальные

активы», за

которую (ее

автор) Вильям

Шарп (William

Sharpe)

получил в 1990 г.

Нобелевскую

премию по

экономике.

Каждый

хороший

брокер на

Уолл Стрит

использует

эти методики,

чтобы

подкрепить

свою

интуицию при

выборе акций

и облигаций.

Обобщим

вышеприведенный

анализ:

Спрос

на деньги

основан на

потребности

в средстве

обмена,

будучи

трансакционным

спросом. Мы

держим

деньги в виде

наличности и

на чековых

счетах, чтобы

купить

товары и

заплатить по

своим

обязательствам.

По мере роста

наших

доходов,

денежная

ценность

покупаемых

нами благ

увеличивается,

и нам, поэтому,

требуется

больше денег

для

совершения

сделок, что

повышает наш

спрос на

деньги.

Трансакционный

спрос на М

является

чувствительным

по отношению

к издержкам

держания

денег. Когда

процентные

ставки по

альтернативным

активам

растут

относительно

ставки

процента по

деньгам,

частные лица

и

предприятия

уменьшают

свои запасы

денег.

Кроме

того, люди

нередко

хранят

деньги как

актив (т.е.

предъявляют

спекулятивный

спрос на

деньги). Они

хотят

защитить

часть своего

богатства от

превратностей

экономической

жизни,

избегая

класть яйца в

одну корзину,

считая это

безрассудством.

И

единственной

корзиной,

которую

многие

инвесторы

стремятся

использовать,

является

корзина

ультра-надежного

актива. Таким

активом

может быть

высокодоходный

чековый счет

— часть mi

— или какие-нибудь

«почти-деньги»

в М2, такие, как

сберегательный

счет или фонд

денежной?

рынка,

Б.

БАНКОВСКОЕ

ДЕЛО И

ПРЕДЛОЖЕНИЕ

ДЕНЕГ

В

большинстве

стран

центральные

банки, и

только они,

могут

осуществлять

эмиссию

наличных

денег. Однако

если вы

сложите

номинальную

стоимость

всех чековых

и

сберегательных

счетов в

стране,

полученная

сумма будет

гораздо

больше

ценности

напечатанных

денег. Откуда

же

появляются

все

дополнительные

деньги?

Выясняется,

что

предложение

денег

порождается

взаимодействием

(коммерческих)

банков и

центрального

банка. Мы

начнем этот

раздел с

изучения

некоторых

исторических

и

институциональных

аспектов

деятельности

коммерческих

банков. Затем

мы

проанализируем

процесс, в

ходе

которого

банки «создают»

деньги.

Банковское

дело как

бизнес

Банковские

деньги и

множество

других

финансовых

услуг

сегодня

обеспечиваются

финансовыми

посредниками.

Финансовые

посредники—это

институты

типа

коммерческих

банков,

которые

принимают

вклады или

фонды от

одной группы

лиц и ссужают

эти фонды

другим

группам.

Например,

финансовые

посредники

принимают

сберегательные

вклады от

домо-хозяйств,

фирм или

иностранцев;

затем

ссужают эти

фонды

домашним

хозяйствам

или

предприятиям

для

разнообразных

целей.

Какие

институты на

сегодня

являются

основными

финансовыми

посредниками?

Крупнейший

класс

состоит из

коммерческих

банков; это

финансовые

институты, в

которых

хранится

большая

часть

чековых

депозитов

страны.

Активы этих

банков

составляют

около 25% всего

имущества

финансовых

институтов. К

другой

важной

категории

относятся

сберегательные

банки,

компании по

страхованию

жизни,

пенсионные 4юнды,

денежный

рынок и

взаимные

фонды. В

середине 1993

года

суммарное

богатство

всех этих

институтов

составляло 11,8

трлн. долл.

активов и

пассивов.

В

последующем

анализе мы

сконцентрируемся

на

коммерческих

банках, или

просто «банках»

(так мы будем

их называть

для простоты).

Мы поступим

таким

образом

потому, что

эти

институты

являются

главным

источником,

создающим

чековые

счета или

банковские

деньги как

компонент mi.

Резюмируем

вышесказанное:

Финансовые

институты

переводят

фонды от

заимодавцев (кредиторов)

к заемщикам (должникам).

Для этого они

создают

финансовые

инструменты (типа

чековых и

сберегательных

счетов). Но с

макроэкономической

точки зрения

самым важным

инструментом

являются

банковские

деньги (или

чековые

счета),

которые

обеспечиваются

главным

образом

коммерческими

банками.

Банк

как

предприятие

Банки

и другие

финансовые

посредники

во многом

подобны

другим

предприятиям.

Они

создаются

для того,

чтобы

заработать

прибыль их

собственникам.

Коммерческий

банк —

относительно

простая

фирма. Он

обеспечивает

определенные

услуги своим

клиентам и

взамен

получает от

них платежи.

Табл. 26-2

показывает

сводный (консолидированный)

баланс всех

коммерческих

банков США. Баланс—это

расчетная

ведомость (таблица),

характеризующая

финансовое

состояние

фирмы в

данный

момент

времени. Он

включает активы

(то, чем фирма

владеет) и пассивы

(то, что фирма

должна).

Разница

между

активами и

пассивами

называется собственным

капиталом.

Каждый

элемент (строка)

баланса

оценивается

по

фактической

рыночной

ценности или

по

историческим

издержкам*.

За

исключением

небольших

перестановок,

баланс банка

выглядит во

многом так же,

как и баланс

любого

другого

предприятия.

Уникальной

особенностью

банковского

баланса

является

наличие

статьи под

названием «резервы»,

которая

появляется в

его активной

части.

Резервы—это

активы,

которые

банки держат

в форме

кассовой

наличности

или в фондах,

помещенных

банками на

счета

центрального

банка.

Некоторая

доля

резервов

хранится

ввиду

повседневных

коммерческих

потребностей,

но их большая

часть служит

для

удовлетворения

обязательных

резервных

требований.

Таблица

26-2. Резервы и

чековые

вклады

являются

основными

статьями

баланса

коммерческих

банков

|

Сводный

баланс всех

коммерческих

банков, 1993 год (в

млрд. долл.)

|

|

Активы

Пассивы

|

|

Резервы 68

Чековые

вклады 821

Ссуды 2333

Сберегательные

и срочные

вклады 1706

Инвестиции

и ценные

бумаги 859

Прочие

пассивы и

собственный

капитал 1205

Прочие

активы 472

Итого 3732

Итого 3732

|

Резервы

и чековые

депозиты —

ключ к

созданию

банками

денег.

Чековые

вклады

превращаются

в наличность

по

требованию и,

таким

образом, их

можно быстро

использовать,

когда

клиенты

выписывают

чеки. Резервы

хранятся,

главным

образом, для

удовлетворения

обязательных

резервных

требований, а

не для защиты

на случай

возможных

неожиданных

изъятий

депозитов.

Источник:

Federal Reserve Bulletin

Как

развивались

банки на

основе

деятельности

золотых дел

мастеров

Деятельность

коммерческих

банков в

Европе

началась с

появлением

золотых дел

мастеров,

которьк

предоставляли

услуги

надежного

хранения

золота v.

драгоценностей

людей. Сперва

их «предприятиях

были очень

схожи с

камерами

хранения

багажа или

товарными

складами.

Вкладчики

оставляли

золото на

хранение в

безопасном

сейфе и за это

должны были

заплатить.

Позднее они

осуществляли

эти платежи,

выплачивая

маленькие

комиссионные

за хранение, и

(после этого)

получали

свое золото

обратно.

Вскоре

золотых дел

мастера

обнаружили,

чтс можно

вполне не

беспокоиться

о

возвращении

клиенту в

точности

такого же

слитка

золота, какое

он оставил.

Клиенты были

готовы

принять

любой слиток

золота, если

только он был

эквивалентен

по ценности

тому слитку,

который они

депонировали.

Такая «анонимность»

была важна в

освобождении

золотых дел

мастеров для

ссужения

полученного

взаймы

золота.

Как

выглядит

баланс

типичного

золотых дел

мастера?

Возможно, как

в табл. 26-3. Мы

допускаем,

что Банк

первого

золотых дел

мастера уже

не чеканит

слит-

Таблица

26-3. Банк

первого

золотых дел

мастера

держал

кассовые

резервы в

размере 100% по

отношению к

вкладам до

востребования

Баланс

золотых дел

мастера

Активы

Пассивы

Резервы

1000.000 Вклады

до 1000.000

востребования

Итого

1000.000______Итого_____1000.000

В

примитивной

банковской

системе со 100%-ным

резервным

покрытием

депозитов,

создание

денег на

основе

резервов

невозможно

ки

золота, а

работает

лишь с

деньгами

людей,

обеспечивая

их

безопасное

хранение.

Общая сумма в

1 млн. долл.

депонируется

в его сейфах и

хранится в

виде

наличности (в

балансе

фигурирует

как «кассовые

резервы»). В

качестве

балансирования

этого актива

выступает

вклад до

востребования

на ту же сумму.

Поэтому,

наличные

резервы

составляют 100%

депозитов.

Если

бы этот банк

золотых дел

мастера

существовал

сегодня, то

его вклады до

востребования

были бы

частью

денежной

массы, будучи

банковскими

деньга-ми.

Однако

банковские

деньги

только лишь

заменяют

количество

обыкновенных

денег (золота

или

наличности),

размещенное

в сейфе банка

и изъятых из

активного

обращения.

При открытии

вклада до

востребования

не

происходит

создания

денег. Этот

процесс

интересен не

более, чем

конвертация

людьми 5-центовых

монета 10-центовые.

Мы

утверждаем,

что

банковская

система,

основанная

на 100%-ном

резервном

покрытии,

оказывает

нейтральный

эффект на

деньги и

народное

хозяйство,

поскольку

она не влияет

на

предложение

денег.

Современная

банковская

система,

основанная

на частичных

резервах

Будучи

хозяйствующими

субъектами,

максимизирующими

прибыль,

банкиры-золотых

дел мастера

поняли, что,

хотя

депозиты

превращаются

в наличные

деньги по (первому)

требованию,

они не

изымаются

одновременно

все вместе.

Резервы в

сумме, равной

совокупным

депозитам,

были бы

необходимы,

если бы

внезапно

всем

вкладчикам

нужно было бы

их полностью

выплатить в

один и тот же

момент

времени; но

такого почти

никогда не

происходило.

Ежедневно

одни люди

изымают

вклады, тогда

как другие их

депонируют.

Эти два вида

сделок, как

правило, «компенсируют»

друг друга.

Банкиры

не хранили 100%

депозитов в

качестве

недоходных

резервов;

ведь

находясь в

сейфе,

резервы не

приносят

процента.

Ранние

банкиры

додумались

до идеи

использования

вверенных им

на хранение

денег для

осуществления

ссуд или

покупки

облигаций и

других

доходных

активов. Они

вскоре

обнаружили,

что вложение

их депозитов

было

выгодным

делом,

поскольку,

пока

вкладчики

еще не

предъявили

требования к

оплате, банк

мог

заработать

определенный

дополнительный

доход.

Помещая

большую

часть

депонированных

денег в

доходные

активы и

обеспечивая

только

частичное

резервное

покрытие

депозитов,

банки

максимизируют

свою прибыль.

При наличии

этой прибыли

они могут

обеспечить

дополнительные

услуги или

даже снизить

комиссионные,

взыскиваемые

с вкладчиков.

Трансформация

в банки с

частичными

резервами— обеспечивающими

частичное, а

не 100%-ное

резервное

покрытие

депозитов —

была

революционной.

Она дала

возможность

банкам

создавать

деньги. Иными

словами,

банки могли

обращать

каждый

доллар

резервов в

несколько

долларов

вкладов.

Позднее в

этом разделе

мы увидим, как

осуществляется

этот процесс.

Обязательные

резервные

требования

В

современной

банковской

системе

резервы

держатся

либо в

качестве

кассовой

наличности,

либо в виде

депозитов в

центральном

банке.

Благоразумный

банкир,

заботясь

лишь о том,

чтобы

заверить

клиентов в

достаточных

запасах

наличности у

банка для

совершения

текущих

трансакций,

может

выбрать для

хранения в

виде

резервов 1 или

2% всех

банковских

активов. В

действительности

же, однако, в

настоящее

время банки

откладывают

в качестве

резервов

чуть менее 10%

чековых

депозитов.

Эти резервы

держатся в

форме

наличных

денег или

депозитов на

счетах

нашего (американского)

центрального

банка—Федеральной

резервной

системы (ФРС).

Почему

фактическая

норма

резервов так

высока?

Согласно

действующему

законодательству

и

распоряжениям

Федеральной

резервной

системы, все

финансовые

институты

должны

поддерживать

долю своих

вкладов в

виде

резервов.

Резервные

требования

распространяются

на все типы

чековых и

сберегательных

депозитов

независимо

от

фактической

потребности (банков)

в кассовой

наличности.

Структура

регулирования

банковской

системы,

определяющая

обязательные

резервные

требования,

рассматривается

в следующей

главе.

Основная

идея здесь

формулируется

так:

Глинная

функция

обязательных

резервных

требований

состоит в

обеспечении

Федеральной

резервной

системы

возможностями

контроля над

количеством

со

здаваемых

банками

чековых

депозитов.

Вводя

большие

фиксированные

обязательные

резервные

требования,

ФРС может

лучшим

образом

контролировать

денежную

массу.

Процесс

создания

вкладов

В

нашем

упрощенном

анализе

банков

золотых дел

мастеров мы

упомянули о

том, что банки

обращают

резервы в

банковские

деньги. В

реальности

имеются два

этапа в этом

процессе.

•

Центральный

банк (ФРС)

определяет

количество

резервов

банковской

системы.

Процесс

этого

определения

подробно

обсуждается

в следующей

главе.

• И спользуя

эти резервы в

качестве

ресурса (фактора

производства),

банковская

система

трансформирует

их в

значительно

большее

количество'

банковских

денег. Сумма

наличности и

банковских

денег есть

денежная

масса mi.

Этот

процесс

называется многократным

расширением

банковских

вкладов.

Как

создаются

вклады: "банки

первого

поколения»

Давайте

рассмотрим,

что

произойдет

после того,

как была

осуществлена

«инъекция»

новых

резервов в

банковскую

систему.

Допустим, что

Федеральная

резервная

система

покупает у

миссис

Бондхолдер (Bondholder,