ДЕЯТЕЛЬНОСТЬ ЦEHTPAЛЬHOГO БАНКА И КРЕДИТНО-ДЕНЕЖНАЯ ПОЛИТИКА

За всю историю человечества было только три великих изобретения: огонь, колесо и центральный банк.

Вильям Роджерс

Подобно тому, как сердце регулирует циркуляцию крови в организме, так же и Федеральная резервная система определяет объем денежных потоков в артериях экономики. Федеральная резервная система, являясь центральным банком Соединенных Штатов, манипулирует предложением банковских резервов и, таким образом, регулирует величину краткосрочных процентных ставок. В любой современной стране есть центральный банк, который управляет денежной системой.

Целями Федеральной резервной системы являются устойчивый рост национального выпуска и низкий уровень безработицы. Ее злейший враг — инфляция.

Если совокупный спрос увеличивается, и цены поднимаются, Федеральная резервная система может замедлить рост денежной массы. Таким образом она тормозит экономический подъем и ослабляет давление на цены. Если же экономика испытывает спад и в сфере бизнеса преобладают пессимистические настроения, Федеральная резервная система может увеличить предложение денег. Это обычно дает толчок к расширению совокупного спроса и приводит к сокращению безработицы. Данная глава поможет уяснить центральную роль Федеральной резервной системы в экономике Соединенных Штатов.

А. ДЕЯТЕЛЬНОСТЬ ЦЕНТРАЛЬНОГО БАНКА И ФЕДЕРАЛЬНАЯ РЕЗЕРВНАЯ СИСТЕМА

Федеральная резервная система

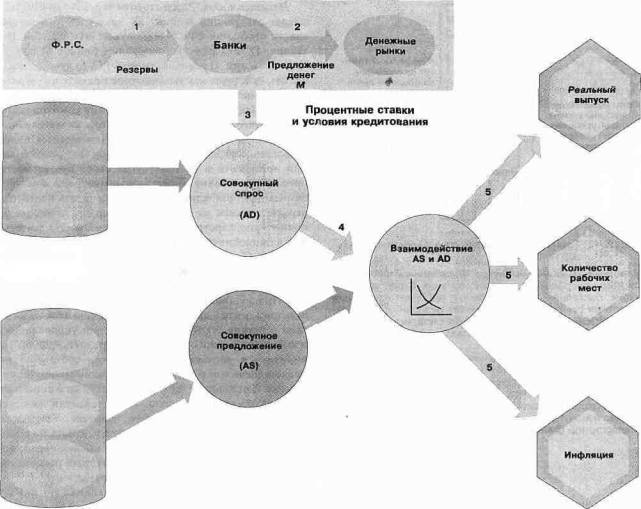

На рис. 27-1 изображены деятельность центрального банка и ее связь с банками, рынками капитала и процентными ставками. В этом разделе мы проанализируем, как Федеральная резервная система использует норму обязательных резервов, учетную ставку и другие инструменты для воздействия на предложение денег.

Структура Федеральной резервной системы

История. В течение XIX века Соединенные Штаты были часто подвержены банковским паникам. Они возникали, когда люди внезапно пытались перевести свои банковские вклады в наличность (см. пример в конце главы 26). Когда они появлялись в банках, то обнаруживали, что последние не обладают соответствующим запасом наличности, поскольку ее предложение было фиксировано и оказалось меньше всего объема банковских вкладов. За этим следовали банкротства

банков и экономический спад. После особенно сильной паники 1907 года агитация и дискуссии привели к созданию в 1913 году Федеральной резервной системы. Первоначальная функция нового центрального банка состояла в том, что он выступал в качестве «кредитора последней надежды»; это означает, что центральный банк стабилизирует банковскую систему посредством выдачи кредитов банкам, когда их резервы истощаются. Помимо этого. Федеральной резервной системе было вменено в обязанность управление денежной массой в стране.

Согласно текущему законодательству, Федеральная резервная система состоит из 12 региональных Федеральных резервных банков, расположенных в Нью-Йорке, Чикаго, Ричмонде, Далласе, Сан-Франциско и других крупных городах. Такая региональная структура сперва была создана в популистских целях для обеспечения того, чтобы различные районы имели голос в управлении банковским делом, и для избежания слиш-

Рис. 27-1. Взгляд с высоты птичьего полета на то, как кредитно-денежная политика воздействует на объем производства и инфляцию

На этой диаграмме графически представлены мероприятия, посредством которых ФРС воздействует на экономическую активность. Под цифрой (1) обозначено изменение нормы обязательных резервов, которое приводит к (2) изменению М; оно вызывает (3) изменение процентных ставок и условий кредитования. В (4) происходит изменение AD в ответ на изменения инвестиций и других расходов, чувствительных к ставке процента. В (5) следуют изменения объема производства (выпуска), занятости и инфляции.

Однако не следует забывать, что кредитно-денежная политика — не единственный способ воздействия; налогово-бюджетная политика, появляющаяся на критическом этапе (4), также оказывает влияние на совокупный спрос

ком большой концентрации власти центрального банка в Вашингтоне или в руках банкиров восточных финансовых учреждений. Сегодня каждый Федеральный резервный банк следит за банковскими операциями и контролирует банки в своем регионе.

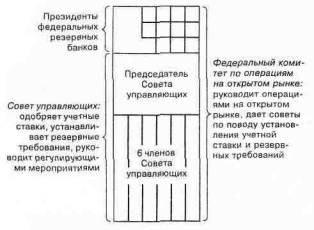

Кто управляет? Я аром ФРС является Совет управляющих Федеральной резервной системой (или, что то же самое. Федеральный резервный совет), который состоит из семи членов, назначаемых президентом с

одобрения Сената на частично совпадающие друг с другом 14-ти летние сроки. Членами Совета являются главным образом банкиры или экономисты, которые трудятся полный рабочий день. .

Ключевым органом ФРС по принятию решений является Федеральный комитет по операциям на открытом рынке (ФКООР). 12 членов ФКООР, имеющих право голоса, включают семь членов Совета управляющих плюс пять президентов региональных Федеральных резервных банков. Эта группа контролирует наи-

Рис. 27-2. Главные действующие лица в кредитно-денежной политике

Властные полномочия внутри Федеральной резервной системы сосредоточены в двух органах. Совет управляющих, состоящий из семи членов, одобряет изменения в учетных ставках и устанавливает резервные требования. ФКООР регулирует банковские резервы. Председатель Совета управляющих возглавляет оба органа власти.

Площадь каждого прямоугольника отражает относительную власть конкретного лица или группы лиц. Обратите внимание на размер прямоугольника, отображающего значение председателя. Относительная важность различных людей показана на основе исследований первого управляющего ФРС Шермана Майзеля: Sherman Maisel, Managing the Dollar (Norton, New York, 1973)

более важный и часто используемый инструмент современной кредитно-денежной политики — предложение банковских резервов.

На самой вершине системы—председатель Совета управляющих, которым на сегодняшний день является Алан Гринспэн (Alan Greenspan). Он возглавляет Совет управляющих и ФКООР, выступает с публичными выступлениями от лица ФРС и располагает огромной властью в отношении кредитно-денежной политики. Его часто называют «вторым наиболее могущественным человеком в Америке», подразумевая под этим ту степень, с которой он может влиять на всю экономику в целом через кредитно-денежную политику.

Хотя ФРС и является раздробленной по своей структуре, наблюдатели отмечают, что ее власть вполне централизованна. Совет управляющих ФРС, к которому на заседаниях присоединяются президенты 12 региональных Федеральных резервных банков, под руководством председателя работает над формулировкой и осуществлением кредитно-денежной политики. Структура Федеральной резервной системы показана на рис. 27-2.

Независимость. Рассмотрение структуры ФРС вызывает следующий вопрос: «К какой из трех ветвей власти относится ФРС?» Наш ответ: «Ни к какой. По закону, 12 Федеральных резервных банков являются независимыми. В реальности же ФРС, будучи единым цельна, действует как независимое правительственное учреждение».

Хотя формально ФРС принадлежит коммерческим банкам-членам ФРС, на практике она является государственной организацией. Она отчитывается непосредственно перед Конгрессом; учитывает рекомендации президента и во главу угла своей деятельности прежде всего ставит общественные интересы, а не максимизацию прибыли. ФРС может печатать наличные деньги, в обмен на которые она держит приносящие процент государственные ценные бумаги. Эта деятельность приносит ей миллиарды долларов прибыли каждый год. Но, будучи государственным учреждением, она направляет эти прибыли в казну.

ФРС — это, прежде всего, независимая организация. Прислушиваясь к советам и пожеланиям Конгресса и президента и даже учитывая реакцию населения на свои действия, в конечном счете. Совет управляющих и ФКООР все-таки осуществляют кредитно-денежную политику в соответствии со своими собственными представлениями о национальных экономических интересах. В результате ФРС иногда вступает в конфликт с исполнительной властью. Представители администраций Рузвельта, Джонсона, Картера, Рейгана и Буша время от времени резко высказывались по поводу политики ФРС. В ФРС вежливо выслушивали, но, как правило, избирали тот путь, который рассматривался в качестве наилучшего для страны.

Время от времени возникают реплики по поводу слишком сильной независимости ФРС. «Как демократия может позволить группе независимых банкиров контролировать кредитно-денежную политику?»—задают вопрос критики. Кто,—спрашивают они,—дал ФРС власть поднять процентные ставки до 20% в 1980 г.? Неужели это в общественных интересах ФРС повысила процентные ставки и затормозила экономический подъем в начале 1994г.?Нелучшебыло бы, если бы кредитно-денежная политика формулировалась выборными представителями в Конгрессе или исполнительной властью?

Нельзя однозначно ответить на эти вопросы. С одной стороны, независимый центральный банк является «сторожем» ценности национальной валюты и наилучшим защитником против безудержной инфляции. Более того, благодаря независимости центрального банка, можно быть уверенным в том, что кредитно-денежная политика не будет определяться узкопартийными политическими целями. Независимость ФРС дает ей возможность осуществлять такие малопопулярные действия, как мероприятия по борьбе с инфля-

цией. Выборные чиновники, представляющие ту или иную партию, не всегда жертвуют своими интересами ради долгосрочного экономического благосостояния. Исторические исследования показывают, что страны с независимыми центральными банками обычно более успешны в подавлении инфляции, чем государства, в которых центральные банки находятся в руках выборных правительственных чиновников.

В то же время, из-за своей отстраненности от политических процессов, управляющие кредитно-денежной политикой могут потерять связь с социальной и экономической действительностью. Члены Конгресса постоянно осаждаются безработными рабочими и обанкротившимися фермерами, тогда как у здания Федеральной резервной системы в Вашингтоне эти группы появляются весьма редко.

Мы можем обобщить сказанное о структуре Федеральной резервной системы следующим образом:

Федеральный резервный совет в Вашингтоне вместе с 12 Федеральными резервными банками представляет собой американский центральный банк. Каждая современная страна имеет свой центральный банк. Его основная функция состоит в том, чтобы контролировать предложение денег и условия кредитования в стране.

Обзор операций ФРС

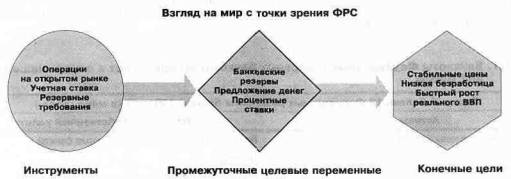

Каким же образом ФРС регулирует денежную массу?На этот вопрос было бы легче ответить, если бы мы попытались посмотреть на мир взглядом ФРС. Рис. 27-3 показывает различные стадии операций ФРС. Федеральная резервная система имеет в своем арсенале значительное количество инструментов кредитно-денежной политики. Они позволяют воздействовать на определенные промежуточные целевые пере

менные (такие, как резервы, предложение денег и процентные ставки). Эти инструменты применяются, чтобы содействовать достижению конечных целей процветающей экономики — маленького темпа инфляции, быстрого экономического роста и низкого уровня безработицы. Для нашего анализа важно иметь четкое представление об этих различных группах переменных (инструментах кредитно-денежной политики, промежуточных целевых переменных и конечных целях).

Три главных инструмента кредитно-денежной политики —это:

• Операции на открытом рынке—покупки и продажи государственных облигаций.

• Политика учетной ставки — установление процентной ставки, называемой учетная ставка, по которой банки-члены ФРС могут брать в долг у ФРС резервы.

• Политика резервных требований — изменения нормы обязательных резервов по отношению к депозитам банков и других финансовых институ-

тов.

Управляя денежной массой, ФРС должна следить за набором переменных, известных как промежуточные целевые переменные (или промежуточные цели). Эти экономические переменные не являются ни инструментами кредитно-денежной политики ФРС, ни подлинными целями этой политики, но представляют собой промежуточные звенья в передаточном механизме, соединяющим инструменты ФРС и ее цели. Когда ФРС стремится воздействовать на эти конечные цели, она первым делом использует один из своих инструментов. Произведенные ею изменения воздействуют на промежуточную целевую переменную, такую, как про-

Рис. 27-3. В то время как ФРС, в конечном счете, преследует такие цели, как стабильность цен, ее краткосрочные операции направлены на промежуточные целевые переменные

Осуществляя кредитно-денежную политику, ФРС манипулирует теми инструментами, которые находятся в ее распоряжении —операции на открытом рынке, учетная ставка и резервные требования. Они позволяют воздействовать на величину банковских резервов, предложение денег и процентные ставки —промежуточные целевые переменные кредитно-денежной политики. В конечном счете, ФРС, выступая в качестве «партнера» налогово-бюджетной политики, преследует конечные цели, а именно: быстрый экономический рост, низкий уровень безработицы и стабильные цены

центная ставка, условия кредитования или денежная масса. Так же как врач, интересующийся состоянием больного, проверяет пульс и кровяное давление, так и ФРС внимательно следит за промежуточными целями.

Баланс Федеральных резервных банков

Перед тем, как анализировать те способы, посредством которых ФРС регулирует предложение денег, нам необходимо будет описать сводный баланс Федеральной резервной системы, показанный в табл. 27-1. Большую часть активов ФРС составляют ценные бумаги правительства США (например, государственные облигации). Мелкие статьи активов — ссуды и акцептованные (т.е. учтенные) векселя — состоят главным образом из кредитов коммерческим банкам. Процентная ставка, которую ФРС устанавливает для таких кредитов, называемая «учетной ставкой», является еще одним инструментом ФРС.

Пассивы и собственный капитал состоят из обыч-ных статей (не показанных здесь). Двумя особо важными статьями являются наличность и резервы. Банкноты Федеральной резервной системы представляют собой главную статью пассивов ФРС. Это те бумажные деньги, которыми мы пользуемся каждый день.

Жизненно необходимыми являются банковские резервы, или остатки, хранящиеся на счетах коммерческих банков в Федеральных резервных банках и показанные как пассивы ФРС. Наряду с кассовой наличностью, это те самые резервы, о которых мы уже говорили. Они являются основой для мультипликационного (многократного) расширения депозитов в системе коммерческих банков.

Манипулируя запасом государственных ценных бумаг, ФРС может изменить величину банковских резервов и тем самым привести к такой последовательности событий, которая, в конце концов, повлияет на общее количество денег в обращении.

Гайки и болты кредитно-денежной политики

Операции на открытом рынке

Наиболее часто используемым инструментом ФРС являются «операции на открытом рынке».

Продавая или покупая государственные ценные бумаги на открытом рынке, ФРС может уменьшить или увеличить банковские резервы. Эти, так называемые, операции на открытом рынке являются наиболее важным стабилизирующим инструментом центрального банка.

Определяя свою политику, ФКООР решает, накачивать ли банковскую систему дополнительными резервами, покупая казначейские векселя (т.е. краткосрочные облигации) и долгосрочные правительственные облигации, или же сокращать резервы, продавая государственные ценные бумаги.

1 Чтобы увидеть, как изменяется величина резервов в результате операций на открытом рынке, давайте представим себе ситуацию, когда, по мнению ФРС, темп инфляции несколько увеличился, как это случилось в начале 1994 г. На заседании ФКООР в Вашингтоне выслушиваются различные мнения и предложения от его квалифицированных специалистов. Комитет решает: «Давайте продадим казначейские векселя из нашего портфеля на сумму 1 млрд. долл., чтобы сократить величину резервов и тем самым уменьшить совокупное предложение денег и кредитов». Решение единогласно принимается семью управляющими и пятью президентами Федеральных резервных банков.

Где продаются облигации? На открытом рынке; их там могут купить дилеры, специализирующиеся на правительственных ценных бумагах, которые затем перепродают их крупным корпорациям, коммерческим банкам, другим финансовым институтам и частным лицам.

Таблица 27-1. Банкноты Федеральных резервных банков и вклады лежат в основе нашей денежной массы

Сводный баланс 12 Федеральных резервных банков, 1994 год (в млрд. долл.)

|

Активы |

|

Пассивы |

и собственный капитал |

|

|

Ценные бумаги правительства США |

340,3 |

Банкноты Федеральных резервных банков |

344,5 |

|

|

Ссуды и акцептованные векселя |

5,1 |

Вклады: |

|

|

|

Прочие активы |

58,9 |

Банковские резервы |

|

38,7 |

|

|

|

Казначейские ценные |

бумаги |

4,4 |

|

|

|

Прочие пассивы |

|

16,7 |

|

Итого |

404,3 |

Итого |

|

404,3 |

Контролируя

свои

доходные

активы (ценные

бумаги

правительства

США и ссуды),

ФРС тем самым

держит под

контролем и

свои пассивы (вклады

и банкноты

Федеральных

резервных

банков). Она

определяет

предложение

денег (наличность

и вклады до

востребования)

и, таким

образом,

влияет на ВВП,

уровень

безработицы,

темп

инфляции.

Источник:

Federal Reserve Bulletin, June, 1994.

Таблица 27-2(а). Осуществляемые ФРС

продажи на открытом рынке сперва уменьшают величину резервов

|

Баланс Федеральной резервной системы (в млрд. долл.) |

|

Активы Пассивы |

|

Ценные бумаги - 1 Банковские резервы :1 правительства США Итого -1 Итого -1 |

Таблица 27-2(6). ...а в конечном счете

сокращают объем депозитов в размере 10 к 1

|

Баланс коммерческих банков (в млрд. долл.) Активы Пассивы |

|

Резервы -1 Чековые вклады -10 Ссуды и инвестиции 9 Итого -10 Итого -10 |

Эти таблицы показывают, как операции на открытом рынке отражаются в балансах ФРС и коммерческих банков. В табл. 27-2(а) изображены результаты продажи ФРС государственных ценных бумаг на сумму 1 млрд. долл. Фонды, использованные для уплаты за эти ценные бумаги, депонируются в ФРС, что сокращает банковские резервы на ту же величину. Таким образом, итогом операций на открытом рынке становится сокращение банковских резервов на 1 млрд.долл.

Затем, как мы можем видеть по табл. 27-2(6), происходит изменение в балансе коммерческих банков. При норме обязательных резервов, равной 10%, будет иметь место сокращение резервов во всей банковской системе. Ведь для того, чтобы вернуться в состояние равновесия, должно произойти уменьшение депозитов из расчета 10 к 1.

Приобретая облигации, покупатели обычно выписывают чеки ФРС со своего счета в коммерческом банке. Например, если ФРС продает миссис Смит облигацию на сумму 10.000 долл., то она выписывает чек на Last Bank в Сиэтле. После этого ФРС предъявляет этому банку чек. Оплачивая данный чек. Last Bank уменьшает свой баланс на 10.000 долл. В конце дня в этом банке и во всей банковской системе произойдет сокращение резервов (находящихся на счетах Федеральной резервной системы) на 10.000 долл.

Табл. 27-2(а) показывает, как отражается в балансе ФРС продажа облигаций на открытом рынке в сумме 1 млрд. долл. Такая продажа изменяет баланс ФРС, уменьшая как активы, так и пассивы на 1 млрд. долл.:

ФРС продала правительственных облигаций на 1 млрд. долл. и ее пассивы сократились на точно такую же сумму в 1 млрд. долл. банковских резервов.

Воздействие на денежную массу. Чтобы понять, как изменение резервов повлияет на предложение денег, мы должны рассмотреть реакцию банков. В данной главе мы продолжаем исходить из того, что банки держат 10% своих вкладов в качестве резервов в центральном банке; юридическая причина такой практики будет подробно обсуждаться ниже в этой же главе.

Что случится с предложением денег? Сокращение резервов на 1 млрд. долл. приведет к уменьшению вкладов. Мы видели в главе 26, как изменение банковских резервов порождает многократное расширение общего объема банковских депозитов.

Если установленные законом резервные требования составляют 10%, продажа правительственных облигаций на сумму в 1 млрд. долл. приведет к сокращению объема предложения денег на 10 млрд. долл. Табл. 27-2(6) показывает конечное положение банков после уменьшения их резервов на 1 млрд. долл., вызванного операцией на открытом рынке. В конце концов, продажа ФРС ценных бумаг на открытом рынке приводит к сокращению денежной массы на 10 млрд. долл.

Процедура операции

Заседания в ФКООР происходят восемь раз в году, чтобы проинструктировать непосредственного исполнителя — Федеральный резервный банк Нью-Йорка. Инструкция состоит из двух частей: общей оценки состояния экономики и обзора целей кредитно-денежной политики. Рассмотрим в качестве примера инструкцию, датированную августом 1982 г. —периодом глубочайшей за все послевоенное время депрессии. Инструкция начинается с обзора экономического положения*:

«Обзор информации дает основания предположить дальнейшее маленькое увеличение реального ВВП в текущем квартале вслед за небольшим ростом во втором квартале, тогда как темп инфля-ции будет оставаться более медленным, чем в 1981 году».

Какие же цели кредитно-денежной политики поставила перед собой ФРС?

Цитаты ФКООР взяты из Federal Reserve Bulletin, который содержит ежемесячные отчеты о деятельности Федеральной резервной системы и о других важных финансовых событиях.

«Федеральный комитет по операциям на открытом рынке стремится влиять на денежную и финансовую конъюнктуру для подавления инфляции, возобновления роста объемов производства на устойчивой основе и способствовать стабильной структуре международных сделок».

Наиболее важной частью процедуры является инструктаж непосредственных исполнителей в Нью-Йорке по поводу их повседневной работы на финансовых рынках. Следует отметить, что эта процедура операций с течением времени изменялась. До 1970-х гг. ФКООР, бывало, давал такие нечеткие инструкции, как «Поддерживайте условия кредитования такими жесткими, а ставки процента такими высокими, насколько это возможно»; или: «Немного облегчите условия кредитования, чтобы содействовать расширению ВВП». По причине излишней осторожности ФРС иногда медленно реагировала на изменения деловой активности.

С конца 1970-х гг. ФРС стала уделять большее внимание контролю за предложением денег. Она была раскритикована за содействие переизбранию президента Никсона в 1972 г.; через некоторое время на нее посыпались обвинения в том, что она слишком вяло реагировала на глубокий спад 1974-1975 гг. и допустила высокий уровень безработицы. Чтобы «осадить» ее. Конгресс дал ей указание в большей степени в своей политике ориентироваться на целевые ориентиры темпов роста главных денежных агрегатов.

С октября 1979 года и до конца 1982 года деятельность ФРС была почти полностью направлена на увеличение М1, М2 и банковских резервов. Эти действия были вызваны надеждой на то, что ясная и решительная стратегия, в которой главными объектами контроля были бы денежные агрегаты, поможет снизить годовой темп инфляции, превышавший в то время 10%. В качестве примера операционной директивы, данной ФКООР, можно привести все ту же инструкцию, выпущенную в августе 1982 г.

«В ближайшее время Комитет будет поддерживать банковские резервы на том же уровне при увеличении М 1 и М2 с июня по сентябрь (1982 г.) с годовыми темпами, равным и соответственно около 5% и около 9%».

Необходимость смещения акцентов в сторону резервов и предложения денег представлялась в 1979 году весьма спорной. Немедленным результатом было резкое сокращение денежной массы и последующее ужесточение кредитно-денежной политики. Это привело к повышению рыночных процентных ставок до уровней, невиданных со времен Гражданской войны. За их ростом вскоре последовала глубочайшая (с периода 1930-х гг.) рецессия. Однако такая политика оказалась доста

точно эффективной в борьбе с инфляцией, которую к середине 1980-х гг. удалось сократить до 3-4% в год.

При политической истерии вокруг резкого спада 1982 года руководство ФРС пришло к выводу о том, что его кредитно-денежная политика была слишком жесткой. Кроме того, определение денежных агрегатов в то время становилось все более затрудненным вследствие добавления к m1 и М2 новых активов (таких, как чековые вклады, приносящие процент). Поэтому к концу 1982 года ФРС отошла от политики жесткого планирования прироста резервов и денежной массы.

В течение 10 лет после 1982 года денежные агрегаты играли все меньшую роль в операциях ФРС. Сначала была отменена политика ежемесячных директив в отношении М1; затем в 1993 г. М2 был также признан неадекватным. Дело в том, что просто денежные агрегаты оказались слишком ненадежны как предсказатели изменений совокупного спроса. Ч ем же были заменены эти показатели? Председатель Гринспэн указал на реальные процентные ставки как подходящую цель (кредитно-денежной) политики, отмечая тот факт, что отрицательные процентные ставки часто приводили к взрывам инфляции.

Выбор мероприятий. Как сегодня Федеральная резервная система выбирает целевые ориентиры в отношении денежной массы и процентных ставок? Этот процесс покрыт тайной, однако, согласно отчетам и мемуарам чиновников ФРС (в том числе и управляющих), он сводится к следующему.

ФКООР имеет определенные макроэкономические цели, включая планируемые величины темпа инфляции, обменного курса доллара, реального ВВП, уровня безработицы и сальдо торгового баланса. ФРС регулярно делает прогнозы в отношении переменных, выходящих за пределы ее контроля (к этим переменным относятся, в частности, налогово-бюджетная политика, цены на нефть, экономический рост в других странах и т.д.), а затем предсказывает поведение экономики, используя множество допущений о кредитно-денежной политике.

После этого ФКООР обсуждает дальнейший курс кредитно-денежной политики. Когда состояние экономики удовлетворительно, он предпочтет сохранить процентные ставки и рост денежной массы на прежнем уровне. Или, если ФКООР считает, что текущая обстановка порождает инфляцию, он может решиться на ужесточение кредитно-денежной политики. И наоборот, если, по мнению ФКООР, начинается спад, он будет осуществлять «инъекцию» дополнительных резервов в банковскую систему, увеличивая предложение денег и, тем самым, понижая процентные ставки.

Уяснить причины, приводящие к осуществлению конкретных мероприятий в рамках кредитно-денежной политики, не всегда легко. Однако историки, зани-

мавшиеся изучением соответствующих документов, обычно находят, что ФРС придерживается в основном одних и тех же задач, а именно: обеспечения целостности нашей финансовой системы, сдерживания инфляции, поддержания (на соответствующем уровне) обменного курса доллара и предотвращения высокого уровня безработицы*.

Политика учетной ставки: второй инструмент

Когда коммерческие банки испытывают недостаток резервов, они могут обратиться за кредитом в Фе-деральные резервные банки.Их займы были включены в статью баланса ФРС, озаглавленную «Ссуды и акцептованные векселя» в табл. 27-1. Назовем эти кредиты заемными резервами. Когда заемные резервы увеличиваются, банки, берущие в долг у ФРС, таким образом увеличивают общую величину банковских резервов (эта величина включает и заемные, и незаемные резервы). И наоборот, сокращение заемных резервов приводит к уменьшению общей суммы банковских резервов.

Хотя заемные резервы мультиплицируются в банковские деньги так же, как и незаемные (резервы), о которых шла речь в предыдущей части данного раздела, они не являются эффективным инструментом в руках ФРС. Здесь уместна старая поговорка: «Ты можешь подвести лошадь к воде, но ты не можешь заставить ее пить». ФРС способна стимулировать или дестимули-ровать займы банков, но она не в состоянии обеспечить точный уровень заемных резервов.

Если, по мнению ФРС, предложение денег растет слишком медленно и его необходимо «подстегнуть», она не отправляет своих агентов с заданием увеличить объем выдаваемых кредитов. Вместо этого она может понизить учетную ставку, т.е. процентную ставку по кредитам 12 региональных Федеральных резервных банков для коммерческих банков. Однако связь между процентной ставкой и займами банков не является очень жесткой. В последние годы заемные резервы и учетная ставка играли второстепенную роль в кредитно-денежной политике**.

Изменения учетной ставки. В течение многих лет учетная ставка среди других инструментов кредитно-денежной политики занимала положение, подобное месту барана-вожака с бубенчиком в стаде. Например,

в 1965 году, когда ФРС решила послать рынкам сигнал о том, что война во Вьетнаме подстегивает инфляцию, она подняла учетную ставку. Сигнал был настолько сильным, что тогдашний председатель ФРС Мартин был вызван на ранчо президента Джонсона, который задал ему. хорошую взбучку, испуганный угрозой ухудшения экономической конъюнктуры в результате повышения учетной ставки. В более позднее время, когда экономика США стала более тесно интегрироваться с хозяйствами зарубежных государств, учетная ставка иногда используется либо в качестве сигнала, свидетельствующего о важных изменениях в экономической политике, либо для координации национальной кредитно-денежной политики с политикой других стран.

Некоторые экономисты хотят, чтобы ФРС «привязала» учетную ставку к рыночной процентной ставке. Одни предлагают тесно связать учетную ставку с краткосрочными процентными ставками, тем самым отрицая необходимость контроля со стороны ФРС за займами, которые ею выдаются коммерческим банкам. Другие опасаются, что такое изменение может сделать денежную массу более непредсказуемой. Однако на сегодняшний день такие перемены маловероятны.

Изменение резервных требований

Если бы не было правил, установленных со стороны государства, банки, вероятно, держали бы только очень небольшую часть своих вкладов в форме резервов. Фактически же американские банки сегодня хранят такую сумму обязательных резервов, которая превышает величину, необходимую для удовлетворения потребностей населения. Эти (установленные законом) обязательные резервные требования являются критически важной частью механизма, посредством которого ФРС контролирует предложение банковских денег. В этом параграфе описывается природа резервных требования и показывается, как они воздействуют на денежную массу.

Обязательные резервные требования. Уже упомина-лось, что банки обязаны держать минимальную величину не приносящих процента резервов. Табл. 27-3 показывает текущие резервные требования наряду с дискреционной властью ФРС, посредством которой она может их изменить. Ключевым понятием здесь является норма обязательных резервов. Их диапазон простирается от 10% для чековых вкладов до нуля для личных

* Тщательный анализ политических и экономических факторов, влияющих на Федеральную резервную систему, содержится в следующей книге: Donald KettI, Leadership at the Fed(Yale University Press, New Haven, Conn., 1986).

** Когда ФРС только начинала свою деятельность, было принято считать учетную ставку наиболее важным из ее инструментов. Согласно этому подходу, банки должны были переучитывать (акцептовать) векселя, купленные ими со скидкой у населения, обращаясь в «учетное окно» какого-либо Федерального резервного банка и получая таким образом дополнительную наличность. Это означает, что местные банки никогда бы не стали истощать свои кассовые резервы с целью кредитования сельскохозяйственного или промышленного предприятия. Это было бы для них не выгодно. Почему? Главным образом потому, что здоровая экономика меньше всего нуждается в эластичной денежной массе, которая бы автоматически расширялась в период подъема и сокращалась во время спада. Такие процессы катастрофически усиливают амплитуду экономических циклов и инфляции.

Таблица 27-3. Требуемые резервы для финансовых институтов

|

Норма обязательных резервов Диапазон, в котором ФРС Вид вклада (%) может осуществлять изменения (%) |

|

Чековые (трансакционные) счета: Первые 52 млн. долл. 3 Изменения не допускаются Вклады свыше 52 млн. долл. 10 8-14 Срочные и сберегательные счета: Личные 0 Неличные: Сроком погашения до 1,5 лет 0 0-9 Сроком погашения свыше 1,5 лет .0 0-9 |

Таблица показывает структуру резервных требований для финансовых институтов, установленную в соответствии с Законом о банковской деятельности 1980 г. Вторая колонка показывает процент вкладов каждой категории, который должен храниться в виде депозитов на счетах ФРС или в виде кассовой наличности, Существуют три вида депозитов. По чековым счетам в крупных банках резервные требования равны 10%, а по чековым вкладам в маленьких банках норма обязательных резервов меньше —3%. По другим вкладам резервных требований нет.

Следует

также

отметить, что

ФРС обладает

властью

изменять

норму

обязательных

резервов

внутри

данного

диапазона.

Она делает

такие

изменения

лишь в крайне

редких

случаях,

когда

оправданием

резких

перемен в

кредитно-денежной

политике

служит

экономическая

обстановка.

Источник:

Federal Reserve Bulletin, May, 1994.

сберегательных счетов. Для удобства в наших числовых примерах мы используем 10%-ную норму обязательных резервов, учитывая, что ее фактическое значение может время от времени отклоняться от 10%.

Банкиры часто жалуются, что причины, по которым им приходится держать не приносящие процента «бесплодные» резервные активы, выходят за пределы необходимости отвечать по обязательствам во время массовых изъятий вкладов. Хотя приводимое ниже утверждение расходится с их точкой зрения, оно указывает на макроэкономические цели: обязательные резервные требования устанавливаются главным образом для того, чтобы позволить центральному банку контролировать предложение денег. Иными словами, устанавливая эти требования выше желаемого банками уровня, центральный банк может точно определить уровень резервов и, тем самым, более четко контролировать денежную массу.

Вводя столь высокую норму обязательных резервов, Центральный банк может быть уверен, что банки в общем не стремятся держать резервы в объемах, превышающих обязательный минимум. Предложениебан-ковских денег будет тогда определяться предложением банковских резервов (определяемых ФРС через операции на открытом рынке) и денежным мультипликатором (определяемым нормой обязательных резервов). Поскольку ФРС контролирует как банковские резервы, так и резервные требования, она может (с небольшими погрешностями) регулировать денежную массу.

Воздействие изменений в уровне резервных требований. В случае, если необходимо быстро изменить предложение денег, ФРС может манипулировать резервными требованиями. Например, когда ФРС надо резко сократить денежную массу, она поднимает норму обязательных резервов для крупных банков до 14%-ного предела, установленного законом. Она может увеличить уровень резервных требования даже по отношению к срочным вкладам. С другой стороны, если ФРС стремится облегчить условия кредитования или способствовать увеличению банковских прибылей, она создает резервы и смягчает резервные требования.

Каким же образом увеличение нормы обязательных резервов ведет к ужесточению условий кредитования? Пусть уровень резервных требований составляет 10%, и банки формируют величину своих резервов в соответствии с этими требованиями. Теперь предположим, что ФРС решает ужесточить условия кредитования, а Конгресс позволяет ей поднять норму обязательных резервов до 20% (такой фантастический пример необходим для простоты вычислений. Сегодня ФРС не может и ни за что не позволила бы себе совершать такие жесткие действия).

Даже если ФРС для воздействия на банковские резервы не осуществляет операций на открытом рынке или не изменяет учетную ставку, тем не менее банковские ссуды и инвестиции, равно как и их депозиты, значительно сократятся. Почему? Потому, что (как это было показано в главе 26) отношение банковских вкла-

дов к резервам будет составлять теперь только 5 к 1, а не 10 к 1. Ввиду этого должно произойти двукратное уменьшение всех депозитов!

Это болезненное уменьшение может начаться очень быстро. Как только Совет управляющих Федеральной резервной системы введет новое правило, в соответствии с которым уровень резервных требования увеличивается до 20%, банки обнаружат недостаток резервов. Они будут вынуждены продать некоторые облигации и потребовать немедленного погашения некоторых ссуд. Начнется изъятие чековых вкладов покупателей облигаций и заемщиков. Процесс завершится только тогда, когда банки доведут соотношение депозитов к резервам от 5 к 1 до 10 к 1.

Такие значительные изменения за столь короткий срок приведут к очень высоким процентным ставкам, нормированию кредита, большому сокращению инвестиций и крупному уменьшению ВВП и занятости. Этот экстремальный случай показывает, что такой мощный инструмент, как изменения резервных требований, следует использовать с огромной осторожностью. Если такие изменения происходят, то они обычно крайне незначительны, поскольку представляют собой слишком большое и резкое изменение кредитно-денежной политики. Операции на открытом рынке позволяют добиться тех же самых результатов менее разрушительным путем.

Финансовое дерегулирование

Кроме употребления трех главных инструментов, о которых говорилось выше. Федеральная резервная система (совместно с Конгрессом и другими органами власти) управляет финансовыми рынками, регулируя процентные ставки. До 1980-х годов большинство процентных ставок, выплачиваемых коммерческими банками, находилось под контролем ФРС. Банкам не разрешалось платить процент по чековым счетам; кроме того, были установлены потолки для процентных ставок по сберегательным счетам и срочным вкладам.

Регулируемые процентные ставки не смогли «выжить» на конкурентном рынке. Финансовые институты изобрели новые типы инструментов, которые переманивали фонды из низкодоходных депозитов. Высокие процентные ставки в конце 1970-х— начале 1980-х гг. продолжали оказывать давление на банковскую систему, поскольку банки (которые выплачивали 5% годовых по своим сберегательным счетам) должны были конкурировать с взаимными фондами денежного рынка (которые по своим вкладам платили от 10 до 15%). В конечном счете система регулирования, сформированная во время Великой депрессии, начала рушиться. Конгресс прореагировал на это Законами о банковской деятельности 1980 г. и 1982 г., по которым процентные ставки были значительно дерегулирова-ны.

Эти законы создали регулирующую структуру, которая в сильной степени вывела из-под контроля процентные ставки на финансовых рынках. Аналитическая основа нового подхода заключалась в отделении трансакционных счетов от нетрансакционных. Главная функция трансакционного счета, такого, как чековый счет, — служить в качестве средства платежа. Не-трансакционный счет — это актив, основная функция которого состоит в том, чтобы сохранять фонды на будущее, а не оплачивать обязательства (примером такого счета является сберегательный счет).

Осуществив такое разграничение, разработчики законов 1980 г. и 1982 г. эффективно дерегулировали не-трансакционные счета. В соответствии с законодательством, в 1986 г. были сняты потолки процентных ставок по нетрансакционным счетам и установлены нулевые резервные требования по этим депозитам для частных лиц и минимальная норма обязательных резервов для юридических лиц. К концу 1980-х годов не-трансакционные счета приносили доход, равный рыночной процентной ставке, будучи далеко «выведенными» за рамки регулирующей структуры Федеральной резервной системы.

Прочие активы (трансакционные активы типа чековых счетов) были также дерегулированы, но за одним важным исключением. Оно касается того, что по этим счетам продолжают сохраняться значительные резервные требования (на сегодняшний день уровень этих требований составляет до 10% чековых вкладов крупных банков). Однако уже не существует потолков процентных ставок по личным трансакционным счетам (т.е. счетам частных лиц). Результатом двух последних десятилетий является значительное дерегулирование финансового сектора.

Движения международных валютных резервов

Сегодня доллар широко применяется в мировой торговле, а также в качестве надежного актива, приобретаемого многими зарубежными инвесторами. Доллары используются теми, кто торгует с США, кто ^Финансирует торговлю с другими странами и инвестиции в этих странах, а также иностранными и американскими инвесторами, спекулянтами и дилерами на международных финансовых рынках, правительствами иностранных государств, центральными банками и международными организациями типа Международного валютного фонда. Ценность принадлежащих иностранцам активов, выраженных в долларах США, составляет сотни миллиардов долларов. Поскольку валюта сама по себе не приносит процентного дохода, иностранцы предпочитают держать активы, приносящие процент (акции, облигации и т.д.). Однако для того, чтобы иметь необходимое средство для купли-продажи американских активов, они хранят некоторое количество трансакционных долларов M1.

Какое отношение международные запасы денег имеют к рассматриваемой теме? Дело в том, что депозиты иностранных граждан в банковской системе увеличивают общее количество банковских резервов так же, как и депозиты отечественных вкладчиков. Таким образом, изменения в объеме долларовых запасов иностранцев могут породить цепную реакцию расширения или сокращения предложения денег в США.

Например, допустим, что японец решает поместить 1000 долл. в американский банк. Что произойдет? Как было показано в табл. 26-4(а) в предыдущей главе, в американской банковской системе будет иметь место увеличение резервов на 1000 долл. В конечным итоге банковская система сможет расширить объем депозитов в десятикратном размере; в данном случае, до 10.000 долл.

Таким образом, воздействие из-за границы на уровень банковских резервов может в некоторой степени нарушить контроль ФРС за денежной массой США. Однако ФРС обладает возможностью компенсировать любое изменение в уровне резервов, порождаемое иностранным сектором. Она реализует эту возможность, используя механизм, называемый стерилизацией. Стерилизация связана с действиями центрального банка, направленными на то, чтобы отделить национальное предложение денег от международных денежных потоков. Обычно стерилизация осуществляется посредством операций на открытом рынке, которые позволяют компенсировать движения международных валютных резервов.

Вышесказанное можно резюмировать следующим образом.

Контроль центрального банка над величиной банковских резервов нарушается колебаниями валютных потоков из-за границы. Однако стерилизация позволяет компенсировать эти колебания.

На практике ФРС настолько постоянно стерилизует воздействия на объем резервов, обусловленные международными валютными операциями. Другие страны с менее развитыми системой центрального банка и финансовыми рынками иногда опасаются осуществлять полную стерилизацию международных денежных потоков.

Другие виды деятельности ФРС

Исходя из вышеприведенного материала, можно заключить, что ФРС весьма перегружена работой. Однако пока здесь были описаны только функции ФРС на денежном рынке, т.е. те функции, которые относятся к контролю над предложением денег. Но существует значительное количество других задач, которые ФРС решает совместно с другими федеральными учреждениями, также играющими важную роль.

• Управление валютными рынками. ФРС от имени Казначейства покупает и продает валюты раз

личных стран на валютных рынках. Хотя эта задача достаточно легкая, тем не менее время от времени эти рынки становятся «необузданными», и тогда ФРС, руководствуясь указаниями Казначейства, принимает соответствующие меры. Способы, при помощи которых центральные банки осуществляют интервенцию с целью воздействия на валютные курсы, рассматриваются в последней части этой книги.

• Координация международных финансов. В течение 1980-х годов ФРС играла главную роль, работая вместе с иностранными государствами и международными организациями над решением проблемы крупного бремени долгов. Долговой кризис, разразившийся в 1981 г., поразил многие страны с низким и средним доходами, в частности, Мексику и Бразилию, которые оказались обремененными чрезмерно высокими процентными платежами относительно их экспортной выручки. Руководство ФРС понимало, что долговой кризис может привести к краху доверия к финансовой системе, поскольку многие крупные американские банки в структуре своих активов имели иностранные ссуды, равные по величине их собственному капиталу. ФРС совместно с другими учреждениями смогла преодолеть кризис, в результате чего в 1994 г. бремя долгов большинства стран, наряду с рисками, связанными с международными финансовыми системами, значительно уменьшилось.

• Регулирование банков и страхование вкладов. Во времена Великой депрессии регулирующие мероприятия федерального правительства отставали от событий, происходивших в банковской системе. Чтобы увеличить степень доверия к банкам, государство страхует банковские вклады, тщательно изучает бухгалтерскую отчетность банков и национализирует неплатежеспособные банки. Одной из важных функций государства является страхование вкладов. Оно страхует до 100.000 долларов на каждом счете у тех банков, которые являются членами Федеральной корпорации по страхованию вкладов (ФКСД).

Дерегулирование финансовых рынков в течение последнего десятилетия, а также структурные изменения на финансовых рынках и во всем народном хозяйстве, привели к крупному фиаско американскую систему страхования вкладов. Ссу-досберегательным ассоциациям было позволено осуществить рискованные инвестиции при очень незначительном регулирующем надзоре. В результате они выплачивали высокий процентный доход по своим застрахованным депозитам и вкладывали эти фонды в рискованные активы — недвижимость и энергетические проекты — а

также тратили их на высокое жалованье директоров. Эта «игра» была беспроигрышной для ссу-досберегательных ассоциаций, поскольку они могли в огромном объеме осуществлять рискованные капиталовложения, не терпя при этом убытков, так как эти убытки несло государство. Когда в конце 1980-х годов конъюнктура на рынках недвижимости и энергии ухудшилась, сотни ссудосберегательных ассоциаций, а также несколько десятков коммерческих банков, стали неплатежеспособными.

Результатом было то, что федеральному правительству пришлось брать на поруки те банки, объем застрахованных депозитов которых превышал величину их активов на 150-250 млрд. долл. Естественно, что вся тяжесть такой ответственности легла на плечи налогоплательщиков. Многие экономисты уверены, что единственным

способом избежания событий такого рода в будущем является радикальная перестройка системы страхования депозитов.

Мы закончили наш анализ денежной массы. Его можно обобщить следующим образом:

Денежная масса, в конечном счете, определяется мероприятиями ФРС. Устанавливая резервные требования иу четную ставку, и особенно проводя операции на открытом рынке, ФРС определяет уровень резервов и объем предложения денег. В этом процессе участвуют как банки, так и население. Банки создают деньги посредством мультипликационного расширения резервов;

население соглашается держать деньги в депозитных учреждениях.

Объединяя их усилия, ФРС может определять денежную массу.

Б. ВЛИЯНИЕ ДЕНЕГ НА ВЫПУСК И ЦЕНЫ

Денежный передаточный механизм

Изучив основы денежной теории, мы теперь переходим к рассмотрению денежного передаточного механизма, посредством которого изменения денежной массы приводят к изменениям объема производства (выпуска), занятости, цен и инфляции. Представим, что ФРС озабочена инфляцией и решает охладить экономику. Этот процесс будет состоять из пяти стадий.

1. Чтобы начать процесс, ФРС принимает меры по сокращению банковских резервов. Как мы видели в разделе А данной главы, ФРС сокращает банковские резервы, в основном, за счет продаж государственных ценных бумаг на открытом рынке. Эта операция уменьшает величину баланса банковской системы через; снижение уровня банковских резервов.

2. Уменьшение каждого доллара банковских резервов порождает многократное сокращение чековых депозитов, тем самым уменьшая денежную массу. Этот этап был описан в главе 26, где мы видели, что изменения объема резервов ведут к изменению величины вкладов. Поскольку денежная масса равна сумме наличности и чековых вкладов, уменьшение чековых депозитов сокращает предложение денег.

3. Уменьшение предложения денег приводит к повышению процентных ставок и ужесточению условий кредитования. При неизменном спросе на деньги, сокращение денежной массы влечет за собой рост процентных ставок. Кроме того, уменьшится объем кредитов (ссуд и займов), до

ступных для населения. Процентные ставки поднимутся для заемщиков по закладным и для предприятий, хотящих построить завод, купить новое оборудование или прирастить товарно-материальные запасы. Более высокие ставки процента также снижают ценность активов, находящихся в собственности населения, снижая цены облигаций, акций, земли и домов.

4. Повышение процентных ставок и снижение ценности богатства приведет к сокращению расходов, чувствительных к проценту— особенно инвестиций. Сочетание таких факторов, как возросшие ставки процента, ужесточившиеся условия кредитования и уменьшение ценности богатства, вызовет сокращение инвестиционных и потребительских расходов. Предприятия осуществят переоценку требуемой доходности инвестиционных проектов, что приведет к их уменьшению; точно так же поступят правительства штатов и местные органы власти. Когда власти какого-либо города обнаружат, что при данных процентных ставках они не смогут разместить свои облигации, не будет построена новая дорога, а открытие новой школы будет отсрочено. Аналогичным образом, потребители решат купить меньшие по размеру дома или ограничиться обновлением уже существующих домов, когда повышение процентных ставок по закладным сделает ежемесячные платежи слишком большими по сравнению с ежемесячным доходом. Наконец, в стране, хозяйство который все более открывается международной торговле, рост ставок процента может поднять

валютный курс, уменьшив чистый экспорт. Короче говоря, удорожание денег повысит процентные ставки и сократит расходы на чувствительные к проценту компоненты совокупного спроса.

5. Наконец, сужение денежной массы через сокращение совокупного спроса уменьшит национальный доход, выпуск, количество рабочих мест и темпы инфляции. Модель совокупного спроса-совокуп-ного предложения (а также модель мультипликатора) показывает, как сокращение инвестиций и других автономных расходов может резко уменьшить объем производства и занятость. Далее, поскольку выпуск и занятость падают ниже уровней, которые бы имели место при отсутствии такой политики, цены начинают расти более медленно или даже падать. Инфляционный натиск остановлен. Если у ФРС на повестке дня стояла инфляция, то сокращение объема производства и увеличение безработицы помогут противостоять ей.

Мы можем обобщить вышеописанный процесс следующим образом:

уменьшение R —> уменьшение М —> повышение i —> уменьшение 1,С,Х —> уменьшение AD —> уменьшение реального ВВП и Р.

Эта пятистадийная последовательность — от изменений в уровне резервов коммерческих банков к мультипликативному изменению М, к изменению ставки процента и стоимости кредита, к изменениям объема инвестиций, сдвигающих линию совокупного спроса и, наконец, к реакции выпуска, занятости и инфляции — очень важна для определения объема производства и цен. Взглянув снова на рис. 27-1, вы сможетеуви-деть, как каждая из этих пяти стадий вписывается в график, изображенный на этом рисунке. Мы уже выяснили, что представляют собой первые две стадии;

оставшаяся часть данной главы посвящена анализу остальных стадий.

Рынок денег

Стадия 3 в передаточном механизме представляет собой реакцию процентных ставок и условий кредитования на изменения предложения денег. Мы можем вспомнить из главы 26, что спрос на деньги зависит главным образом от потребности в осуществлении сделок. Домашние хозяйства, предприятия и правительство держат деньги для того, чтобы иметь возможность покупать товары, услуги и другие предметы. Кроме того, некоторая часть спроса на М возникает за счет потребности хранить сбережения в форме сверхнадежных и высоколиквидных активов.

Предложение денег определяется совместными усилиями частной банковской системы и центрального

банка страны. Центральный банк посредством операций на открытом рынке и других инструментов обеспечивает резервы для банковской системы. Коммерческие банки превращают эти резервы в депозиты. Манипулируя уровнем резервов, центральный банк (с незначительными погрешностями) может определять денежную массу.

Спрос и предложение на рынке денег

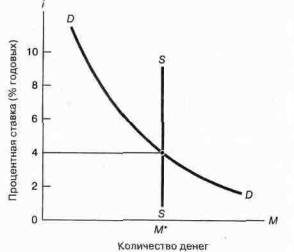

Предложение денег и спрос на них совместно определяют рыночные процентные ставки. На рис. 27-4 общее количество денег (М) откладывается на горизонтальной оси, а номинальная процентная ставка (i) — на вертикальной оси. Линия предложения изображена в виде вертикальной прямой согласно допущению, что Федеральная резервная система — за счет манипуляций своими инструментами—поддерживает денежную массу неизменной; ее уровень показан на рис.27-4 буквой М*.

Кроме того, на этом рисунке изображен график функции спроса на деньги в виде убывающей кривой;

отрицательный наклон этой кривой объясняется тем, что желаемый запас денег уменьшается с ростом процентных ставок. При более высоких ставках процента, частные и юридические лица перекачивают свои фонды из низкодоходных или не приносящих дохода денег в высокодоходные виды имущества. Эта «перекачка» происходит за счет следующих действий: расширения потока фондов в высокодоходные активы;

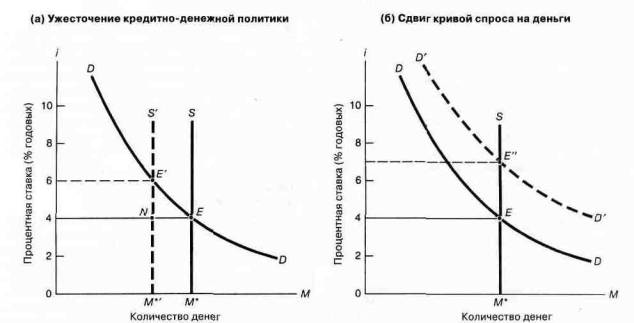

Рис. 27-4. Рынок денег

Взаимодействие спроса на деньги и их предложения определяет ставку процента. Целевым ориентиром для ФРС является объем предложения денег, равный М*. Спрос на деньги со стороны населения представлен кривой с отрицательным наклоном. Здесь денежный рынок находится в равновесии при номинальной процентной ставке, составляющей 4%

уменьшения средних запасов наличности и ускорения ее оборота; попыток синхронизации доходов и расходов и использования для всего этого соответствующих стратегий управления наличностью.

Пересечение кривых спроса и предложения на рис. 27-4 определяет рыночные процентные ставки. Здесь надо вспомнить, что процентные ставки — это цены, уплачиваемые за пользование деньгами. Ставки процента определяются на рынках денег (денежных рынках), являющихся рынками, на которых берутся и предоставляются в долг краткосрочные фонды. К важным процентным ставкам относятся такие краткосрочные ставки, как ставки по 3-месячным казначейским векселям, по краткосрочным коммерческим бумагам (представляющим собой обязательства крупных корпораций) и по федеральным фондам; последняя из этих ставок выплачивается банками друг другу за взятие в долг банковских резервов на один день. Среди более долгосрочных процентных ставок следует выделить ставки по 10- и 20-летним государственным и корпоративным облигациям, а также по закладным на недвижимость (для отслеживания недавних тенденций в динамике процентных ставок см. рис. 26-2).

На рис. 27-4 равновесная процентная ставка равна 4% годовых. Лишь при этой величине ставки процента

уровень денежной массы, являющийся целевым ориентиром для ФРС, совместим с желаемым запасом денег со стороны населения. При более высокой процентной ставке количество денег окажется избыточным. Люди будут избавляться от своих чрезмерных денежных запасов, покупая облигации и другие финансовые инструменты и, тем самым, понижая рыночные процентные ставки до уровня в 4% (что произойдет, если ставка процента окажется равной 2%?).

Чтобы понять денежный передаточный механизм, нам нужно рассмотреть, как изменения на денежном рынке влияют на процентные ставки. Предположим, что Федеральная резервная система начинает беспокоиться об инфляции и ужесточает кредитно-денежную политику, продавая ценные бумаги и уменьшая денежную массу.

Эффект сокращения денежной массы показан на рис. 27-5(а). Левосторонний сдвиг линии предложения денег означает, что процентные ставки должны возрасти, чтобы стимулировать людей обменивать свои деньги на облигации и другие неденежные активы. Разрыв между Е и N показывает объем избыточного спроса на деньги при старой ставке процента. Процентные ставки растут до тех пор, пока не достигается новое равно-

Рис. 27-5. Изменения кредитно-денежной политики или цен воздействуют на процентные ставки

В случае (а) Федеральная резервная система сокращает денежную массу, реагируя на угрозу роста цен. Уменьшение

денежной массы порождает избыточный спрос на деньги, изображенный разрывом NE. По мере реализации попыток

населения по обеспечению желаемого запаса денег, процентные ставки будут расти до нового равновесия в точке

Е'.

В случае (б) спрос на деньги увеличился из-за повышения уровня цен при постоянном реальном выпуске. Повышение

спроса на деньги вызывает увеличение процентных ставок, которое будет продолжаться до тех пор, пока оно, в свою

очередь, не возвратит желаемый запас денег к уровню М*

весие, изображенное на рис. 27-5(а) в точке Е', при новой ставке процента, равной 6% годовых.

Другое нарушение (шок) может произойти за счет повышения цен. Предположим, что денежная масса поддерживается Федеральной резервной системой неизменной. Однако из-за инфляции запас денег, желаемый для финансирования сделок, увеличивается при неизменном реальном ВВП. В этом случае, показанном на рис. 27-5(6), спрос на деньги будет увеличиваться, сдвигая кривую спроса на деньги вправо с DD до D 'D' и приводя к увеличению равновесных процентных ставок.

Чтобы закрепить/свое понимание, убедитесь, что вы, используя рис. 27-4, можете ответить на следующие вопросы. (1) Федеральная резервная система решила, что уровень безработицы растет слишком быстро и хочет повернуть это изменение в противоположном направлении посредством расширения денежной массы. Какие меры должна предпринять для этого ФРС? Каково будет влияние на линию предложения денег? Какая реакция произойдет на денежном рынке? (2) Вследствие быстрого экономического роста за рубежом, происходит рост экспорта и увеличение ВВП. Что произойдет со спросом на деньги? Каково будет воздействие на рыночную процентную ставку? (3) С распространением расчетных автоматов, люди обнаруживают, что им нужно меньше денежных запасов в целях «предосторожности». Объем спроса на деньги при каждом уровне процентной ставки уменьшается, равно как и ВВП. ФРС не учитывает значительности этих изменений и, поэтому, поддерживает денежную массу постоянной. Каково будет влияние описанных финансовых нововведений на предложение денег и спрос на них? На рыночные процентные ставки?

Обобщим наш анализ рынке денег следующим образом:

На рынок денег воздействует комбинация (1) желания населения держать деньги (представленного кривой спроса на деньги DD) и (2) кредитно-денежной политики ФРС (показанной в виде фиксированной денежной массы). Их взаимодействие определяет рыночную ставку процента L Ужесточение кредитно-денежной политики сдвигает линию SS влево, поднимая рыночные процентные ставки. Увеличение национального выпуска или у ровня цен сдвигает кривую DD вправо и также повышает ставки процента. Смягчение кредитно-денежной политики или уменьшение спроса на деньги оказывают противоположное воздействие.

Денежный механизм

Ежедневно в газетах и по телевидению сообщают о денежных рынках и кредитно-денежной политике; в этих сообщений анализируется, как события, происходящие на рынках денег, влияют на процентные ставки,'

валютные курсы, торговый и бюджетный дефициты, объем производства, занятость, инфляцию и почти на все другие макроэкономические переменные. Если бы вы недавно читали новости, то вы могли бы ознакомиться с утверждениями следующего типа.

«Председатель Федеральной резервной системы Алан Гринспэн метнул еще один денежный снаряд. В предыдущую неделю, в четвертый раз за последние три месяца, центральный банк повысил краткосрочные процентные ставки, стремясь удалить инфляцию со своего радарного экрана. Но эта цель, при растущем ценовом давлении, еле-еле изображается на этом экране» (U.S. News and W arid Report).

«Подняв процентные ставки на ошеломляющую величину, ФРС в конечном счете уничтожила полтриллиона долларов мирового бумажного богат-ства» (Los Angeles Times).

«Сегодня произошел резкий спор между председателем Федеральной резервной системы Гринспэ-ном и сенаторами-демократами из Комитета по банковской деятельности (Banking Committee), вызванный обвинением этих сенаторов в адрес ФРС; данные обвинения заключались в том, что ФРС тормозит экономический рост» (National Journal Congress Daily).

В основе этих утверждений лежат точки зрения о методах политики, проводимой ФРС, о каналах влияния денежной массы на экономику и о способах, посредством которых политические лидеры и народные массы хотели бы изменить кредитно-денежную политику. Сейчас мы рассмотрим последствия изменения конъюнктуры на рынке денег, используя модель мультипликатора. Затем изучим передаточный механизм, применяя модель совокупного спроса-совокупного предложения.

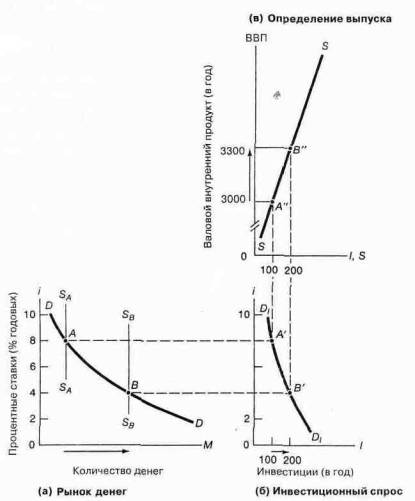

Графический анализ кредитно-денежной политики

Рис. 27-6 иллюстрирует влияние кредитно-денежной экспансии на экономическую активность. Расположенная слева внизу часть (а) показывает денежный рынок; часть (б), справа внизу, изображает определение инвестиций; и часть (в), справа вверху, описывает определение совокупного спроса и ВВП через механизм мультипликатора. Нам следует думать о причинности следующим образом: изменения происходят по траектории, проходящей против часовой стрелки, начиная от денежного рынка через инвестиции к определению совокупного спроса и ВВП.

Начав анализ елевой нижней части (а) рис. 27-6, мы видим спрос на деньги и их предложение, которые были изображены на рис. 27-4 и 27-5. В целях теперешнего обсуждения, допустим, что линией предложения

Рис. 27-6. Центральный банк определяет денежную массу, изменяя процентные ставки и инвестиции, таким образом

воздействуя на ВВП

Когда ФРС увеличивает денежную массу от sa до sb, процентные ставки падают по мере того, как люди увеличивают свои денежные запасы, двигаясь вниз вдоль кривой спроса на деньги в части (а). Понижение процентных ставок уменьшает издержки (стоимость) инвестиций, тем самым стимулируя предпринимательские закупки зданий и оборудования, а также потребительские закупки домов. Экономика движется вниз вдоль кривой спроса на инвестиции от А' до В' в части (б).

Через механизм мультипликатора в части (в), увеличение инвестиций повышает совокупный спрос и ВВП от А" до В".

Можете ли вы проследить за противоположным процессом, при котором осуществляемые ФРС продажи на открытом рынке приведут к сокращению М, 1 и ВВП?

денег была исходно прямая 8д, и что ставка процента равна 8%. Если ФРС озабочена угрозой рецессии, то она может увеличить денежную массу посредством закупок на открытом рынке. Эти закупки сдвигают линию денежной массы до sb. В случае, показанном на рис. 27-6(а), рыночные процентные ставки после этого мероприятия падают до 4% годовых.

Рис. 27-6(6) отображает продолжение процесса, показывая, каким образом понижение процентных ста

вок увеличивает расходы на чувствительные, к проценту компоненты совокупного спроса. Мы видели в главе 23, что уменьшение процентных ставок побудит предприятия к увеличению своих расходов на здания и сооружения, машины и оборудование, а также товарно-материальные запасы. Последствия смягчения кредитно-денежной политики быстро проявляются на рынке жилья, где падение ставок процента означает более низкие ежемесячное платежи по закладной на обыч-

ный дом; это побуждает домохозяйства покупать дома больших размеров и в больших количествах.

Вдобавок,происходит увеличение потребительских расходов как из-за того, что понижение процентных ставок, как правило, увеличивает ценность богатства (имущества) — по мере роста цен акций, облигаций и жилья —так и ввиду того, что потребители тратят больше денег на автомобили и другие крупногабаритные по-требительские товары длительного пользования, когда ставки процента низки, а возможности получения кредита велики. Более того, снижение процентных ставок приведет к уменьшению валютного курса, тем самым повысив уровень чистого экспорта (подробнее об этом вы узнаете позднее). Мы видим, что падение ставок процента порождает увеличение расходов во многих различных секторах народного хозяйства.

Эти последствия очевидны, если посмотреть на рис. 27-6(6), на котором понижение процентных ставок (вызванное увеличением денежной массы) приводит к росту уровня инвестиций от А' до В'. В данном случае мы трактуем термин «инвестиции» в очень широком смысле: здесь это понятие обозначает не только промышленные (предпринимательские) инвестиции, но также и расходы на потребительские товары длительного пользования и жилье, а также чистые внешние инвестиции в форме чистого экспорта.

Наконец, рис. 27-6(в) показывает последствия изменения инвестиций в модели мультипликатора. Эта диаграмма — не что иное, как зеркальное отображение рис. 24-5. Вспомните из главы 24, что, в простейшей модели мультипликатора равновесный объем производства достигается тогда, когда желаемые сбережения равны желаемым инвестициям. На рис. 27-6(в) это соотношение показано через кривую сбережений, обозначенную SS; эта линия описывает желаемый уровень сбережений (измеряемый по горизонтальной оси) в качестве функции от ВВП, отложенного по вертикальной оси. Равновесный ВВП достигается на том уровне, при котором инвестиционный спрос, изображенный в части (б), равен желаемым сбережениям, изображенным кривой SS.

Исходный уровень инвестиций составлял 100 (это показано точкой А' в части (б)), порождая уровень ВВП, равный 3000. Затем смягчение кредитно-денежной политики снизило процентные ставки с 8 до 4%, а инвестиции растут до 200 (в точке В'). Повышение уровня инвестиций увеличивает совокупные расходы до нового состояния равновесия в точке В" в части (в);

в этой точке новый равновесный ВВП равен 3300.

Что же произошло? Увеличение денежной массы от sа до sb понизило процентную ставку от А до В; это вызвало рост уровня инвестиций от А' до В'; а последнее событие, в свою очередь, привело, через механизм мультипликатора, к расширению объема ВВП отА"доВ".

Таков путь, по которому осуществляется воздействие кредитно-денежной политики через промежуточ-

ные целевые переменные типа денежной массы и процентных ставок на конечные цели.

Экономическая теория в действии:

|

|

кредитно-денежная экспансия в период правления Клинтона порождает подъем деловой активности. Направленность кредитно-денежной политики можно легко увидеть, наблюдая процесс выхода экономики из состояния рецессии 1990-1991 гг. При более ранних спадах, правительство стимулировало экономику посредством комбинации снижения налогов и увеличения государственных расходов. Однако в 1991 году федеральное правительство уже имело бюджетный дефицит в 260 млрд. долл.; это обстоятельство побудило законодательную власть отка-заться от дальнейшего увеличения дефицита федерального бюджета. И действительно, первым крупным экономическим мероприятием президента Билла Клинтона было сокращение бюджетного дефицита через повышение налогов и урезание расходов.

Поскольку стимулирующая налогово-бюджетная политика не использовалась, нагрузка по оживлению экономики США полностью свалилась на плечи руководства ФРС. Федеральная резервная система начала снижать процентные ставки в середине 1989 года, когда темп экономического роста начал замедляться. Сперва эти уменьшения были небольшими и пробными. Только в декабре 1991 г. ФРС резко понизила процентные ставки для стимулирования все еще вялой экономики. Один из основных инструментов кредитно-денежной политики, ставка по федеральным фондам, была снижена с 9,8% в начале 1989 г. до 2,9% в декабре 1992 г.

Денежные «инъекции» действительно оживили экономику. Сперва низкие процентные ставки содействовали подъему в «хворавшем» финансовом секторе. Началась «перекачка» денег со счетов денежного рынка, по которым выплачивались очень маленькие проценты, в акции. Корпорации получили возможность обменять свои высокозатратные долги либо на низкозатратные долги, либо на акции. Владельцы домов могли обеспечить рефинансирование по более низким ставкам, направляя наличность в карманы потребителей.

В конце концов, низкие процентные ставки оживили чувствительные к проценту сектора народного хозяйства. Маленькие ставки процента означали обесценение доллара по отношению к большинству других валют; а это стимулировало экспорт. Когда ставки по закладным на дома снизились до самого низкого за последние десятилетия уровня, сильно возрос объем закупок домов. Компании, имевшие доступ к дешевым фондам, могли увеличить свои инвестиции в здания и оборудование. К концу 1993 г. объем избыточных производственных мощностей в экономике уменьшился, и вновь стал наблюдаться внушительный экономический рост. А в феврале

1994 года Федеральная резервная система пришла к выводу, что главная угроза опять возникает со стороны инфляции, и впервые за последние 5 лет подняла процентные ставки.

Кредитно-денежная политика в открытой экономике

Денежный передаточный механизм Соединенных Штатов эволюционировал за последние два десятилетия по мере того, как экономика стала более открытой и произошли изменения в системе валютных курсов. Соотношение между кредитно-денежной политикой и внешней торговлей всегда было главной заботой для более маленьких и более открытых хозяйств —таких стран, как Канада и Британия. Однако после введения в 1973 г. системы гибких валютных курсов и при наличии тесно взаимосвязанных финансовых рынков, международные торговля и финансы начали играть новую и центральную роль и в макроэкономической политике США.

Давайте кратко рассмотрим, что тогда произошло, используя фактический исторический эпизод. В 1979-1982 гг. Федеральная резервная система решила замедлить темп роста денежной массы в целях борьбы с инфляцией. Этот процесс привел к поднятию процентных ставок по активам, выраженным в долларах. Инвесторы, привлеченные высокими долларовыми процентными ставками, стали закупать американские ценные бумаги, повышая тем самым обменный курс доллара. Высокая цена доллара стимулировала американский импорт и отрицательно повлияла на экспорт США. Чистый экспорт сократился, уменьшив совокупный спрос. Это привело к понижению как реального ВВП, так и темпа инфляции.

Мы видим на этом примере, что внешняя торговля приводит к появлению еще одного звена в денежном передаточном механизме. Но направленность влияния кредитно-денежной политики на внешнюю торговлю является такой же, как и направленность ее воздействия на внутренние инвестиции; через оба эти канала удорожание денег понижает выпуск и цены. Воздействие на торговлю усиливает влияние на внутреннюю экономику. Однако связи, имеющие место только в открытой экономике, создают дополнительные осложнения для лиц, ответственных за проведение экономической политики. .

Первое осложнение происходит из-за того, что количественные (квантитативные) отношения между кредитно-денежной политикой, валютным курсом, внешней торговлей и выпуском и ценами чрезвычайно сложны, особенно в самом первом из этих звеньев. Иными словами, современные экономические модели не могут точно предсказать влияние изменений в кредитно-денежной политике на валютные курсы. Далее, даже если бы мы знали степень связи между денежной.

массой и валютным курсом, усложненным и трудно предсказуемым является также воздействие валютных курсов на чистый экспорт. Более того, на валютные курсы и торговые потоки будут одновременно оказывать влияние налогово-бюджетная и кредитно-денежная политика других стран, в результате чего мы никогда не сможем отделить друг от друга причины и последствия изменений в потоках торговли. В целом, уверенность в нашу способность определить лучшее время и возможные последствия осуществления кредитно-денежной политики разрушилась в последние годы.

Внешнеэкономические отношения расширяют сферу воздействия экономической политики. Лица, ответственные за проведение внутренней макроэкономической политики, должны принимать во внимание последствия своих действий, проявляющиеся за рубежом. Рост внутренних процентных ставок изменяет ставки процента, валютные курсы и сальдо торгового баланса за границей, причем эти перемены могут быть нежелательными. В странах с огромным внешним долгом типа Бразилии и Мексики повышение процентных ставок привело к увеличению бремени по обслуживанию долгов. В 1980-х годах «взлет» ставок процента породил очень серьезные трудности в этих государствах. Ситуация усложнялась тем, что данные страны задолжали миллиарды долларов американским банкам, и массовое невозвращение кредитов могло причинить невиданный ущерб финансовой системе США. Наконец, каждую страну интересует не только абсолютная величина ВВП, но также его структура. Ввиду изменения структуры внешней торговли, Соединенные Штаты столкнулись со стагнацией в секторах, ориентированных на внешний мир (в обрабатывающей и добывающей промышленности, а также в сельском хозяйстве).

Макроэкономическая теория открытой экономики — один из наиболее захватывающих разделов современной экономической теории. Экономисты, несомненно, должны еще шире изучать взаимодействия между кредитно-денежной политикой и макроэкономической результативностью в хозяйствах, которые становятся все более открытыми к торговым и финансовым потокам.

Кредитно-денежная политика в модели AD-AS

Третья часть рис. 27-6 иллюстрирует, каким образом увеличение денежной массы приводит к повышению уровня совокупного спроса. Теперь мы можем показать влияние кредитно-денежной политики на общее макроэкономическое равновесие посредством модели совокупного спроса-совокупного предложения.

Увеличение совокупного спроса, вызванное расширением денежной массы, порождает правосторонний

сдвиг кривой AD, изображенный на рис. 27-7. Этот сдвиг отражает денежную экспансию при наличии неиспользуемых ресурсов, т.е. при относительно пологой кривой AS. В данном случае увеличение предложения денег сдвигает кривую совокупного спроса с AD до AD', а общее макроэкономическое равновесие изменяется с Е до Е'. Данный пример демонстрирует, как экспансионистская кредитно-денежная политика может увеличить совокупный спроси оказать мощное воздействие на реальный выпуск.

Последовательность этого воздействия выглядит следующим образом.

Денежная экспансия снижает рыночные процентные ставки. Это стимулирует чувствительные к проценту расходы на промышленные (производственные) инвестиции, жилищное строительство, чистый экспорт и тому подобное. Через механизм мультипликатора происходит увеличение совокупного спроса, которое повышает уровни выпуска и цен выше тех уровней, которых бы они достигли при отсутствии такой политики. Таким образом, основная последовательность такова:

увеличение М —> снижение i —> увеличение 1,С,Х —> увеличение A D —> увеличение ВВП и повышение Р.

Но что бы случилось, если бы экономика почти полностью использовала свои ресурсы? Данный случай проиллюстрирован точкой Е" на крутом сегменте кривой AS на рис. 27-7. В этой ситуации изменения объема предложения денег окажут очень незначительное влияние на реальный объем производства В экономике, характеризующейся полным использованием ресурсов, увеличение денежного запаса, не изменяя выпуск, в конечном счете выльется в рост цен.

Чтобы закрепить свое понимание этой очень важной последовательности, проанализируйте противоположный случай сокращения денежной массы. Пусть Федеральная резервная система решает (как это было в начале 1994 года) сократить резервы, охладить экономику и уменьшить инфляцию. Вы можете проследить за этой последовательносгью на рис. 27-6, изменив в обратную сторону направленность кредитно-денежной политики; тогда вы увидите, как взаимодействуют предложение денег, процентные ставки, инвестиции и совокупный спрос при ужесточении кредитно-денежной политики. После этого посмотрите, как левостороннее смещение кривой AD будет снижать как объем производства, так и цены.

Последствия кредитно-денежной политики в длительном периоде

Многие экономисты полагают, что изменения предложения денег в длительном периоде будут, главным образом, повышать уровень цен, влияя очень незначительно или вообще не влияя на реальный выпуск. Мы можем уяснить этот тезис, изучив последствия из-

Рйе. 27-7. Экспансионистская кредитно-денюкная политика сдвигает вправо кривую AD, повышая уровни выпуска и цен

Прежний анализ и рис. 27-6 показали, что увеличение денежной массы приводит к расширению объема инвестиций и чистого экспорта и, тем самым, к мультипликационному повышению уровня совокупного спроса. Это приводит к правостороннему сдвигу кривой AD.

На кейнсианском участке кривой AS, где она является относительно пологой, денежная экспансия, главным образом, влияет на реальный объем производства, лишь незначительно воздействуя на цены.

В экономике, полностью использующей свои ресурсы, кривая AS является «квазивертикальной» (изображена точкой Е"), и денежная экспансия в основном породит рост цен и номинального ВВП, очень мало повлияв на реальный ВВП. Можете ли вы объяснить, почему в длительном периоде денежная масса оказывает очень маленькое воздействие на реальный выпуск?

менения денежной массы при различных наклонах кривой AS. Как показано на рис. 27-7, изменения в кредитно-денежной политике будут воздействовать на совокупный спрос и изменять реальный ВВП в коротком периоде, когда имеются неиспользуемые ресурсы, а кривая AS относительно полога.

В нашем анализе совокупного предложения, который приводится в следующих двух главах, вы узнаете, что, по мере того, как цены и ставки зарплаты корректируются в длительном периоде, влияние сдвига кривой AD на объем производства ослабевает, и доминирующим становится его воздействие на цены. Вы увидите, что кривая AS становится вертикальной или «квазивертикальной» в длительном периоде по мере

адаптации зарплаты и цен к более высоким ожидаемым уровням цен и зарплаты. Это означает, что в этом временном интервале, с увеличением степени гибкости цен и зарплаты, воздействие изменений предложения денег все больше и больше проявляется в росте цен и все меньше и меньше — в реальном объеме производства.